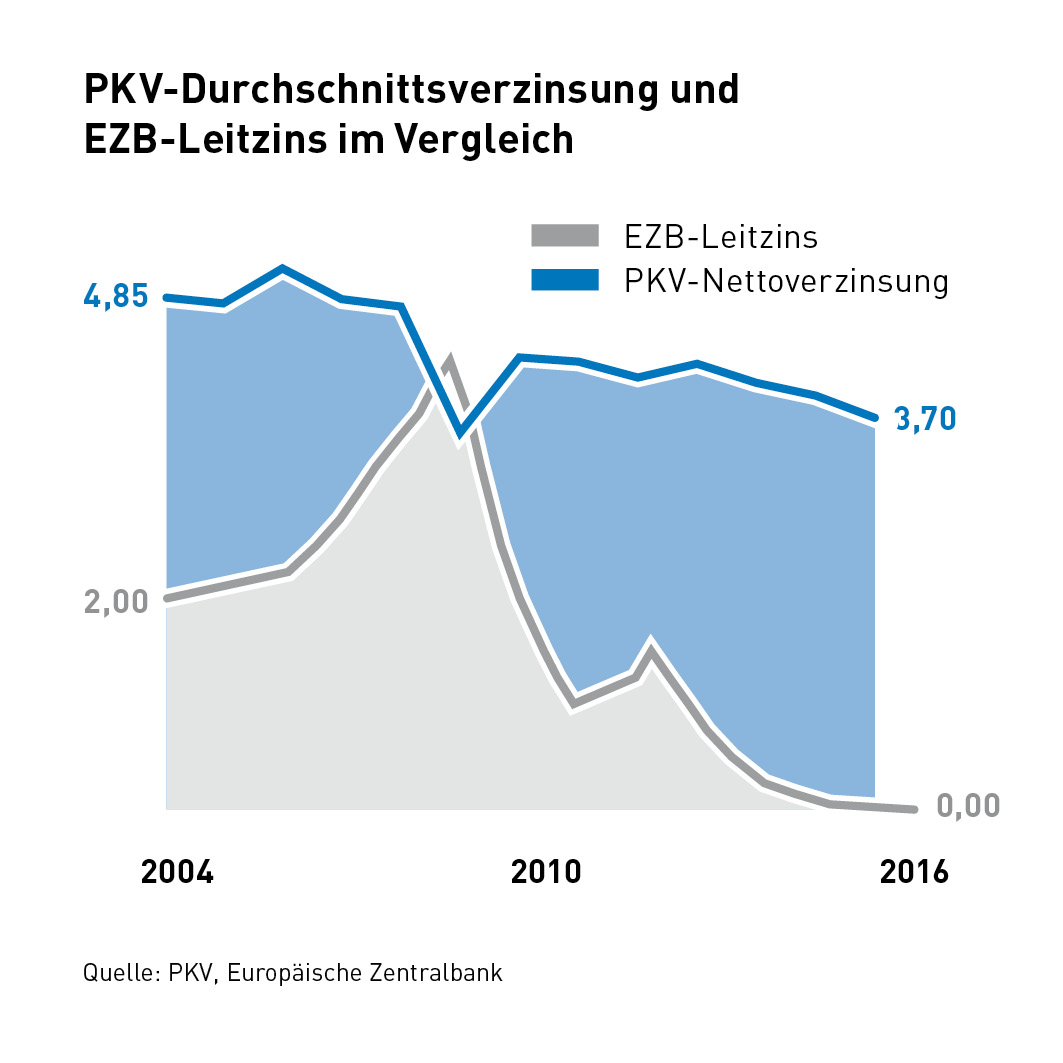

In der privaten Krankenversicherung ist eine Altersvorsorge eingebaut. Jeder einzelne Versicherte bezahlt mehr ein, als durchschnittlich für Krankheitskosten und Verwaltung verbraucht wird. Diese Alters- oder Alterungsrückstellungen werden von den PKV-Unternehmen am Kapitalmarkt angelegt. Für die bis heute zurückgelegten Gelder in Höhe von mehr als 220 Milliarden EURO erzielte die Branche in 2015 noch 3,7 % Zinsen. Zu dieser Zeit wurden für private Sparbücher 0,5 % Zinsen bezahlt. Die Altersrückstellungen eines einzelnen Vertrages der PKV können nach 20 Jahren Versicherungszeit auch schon mal 30.000,- EURO ausmachen. Den genauen Betrag erfährt jeder Kunde von seiner Versicherung auf Anfrage.

Niedrigzinsphase

Der Gesetzgeber schreibt vor, dass beim Unterschreiten einer Verzinsung von 3,5 % die fehlenden Einnahmen durch Beitragserhöhungen ausgeglichen werden müssen. Der PKV-Versicherte wird also zum Sparen gezwungen. Durch die anhaltende Niedrigzinsphase der Europäischen Zentralbank (EZB) wird das jetzt mit der PKV-Beitragserhöhung 2017 umgesetzt, die Versicherungsbeiträge steigen.

Medizinischer Fortschritt

Neue Behandlungsmethoden und neue Medikamente tragen ebenfalls zum Beitragsanstieg bei. Gesetzlich Versicherte und Privatpatienten trifft das im selben Ausmaß. Ein freiwillig versicherter GKV-Kunde zahlte 1970 umgerechnet 50 EURO Beitrag, 2017 werden das etwa 800 EURO sein. Erst wenn die Kostensteigerung mehr als 5 % beträgt, werden die Beiträge nachträglich erhöht. Bleibt ein PKV-Unternehmen einige Jahre knapp unter dieser Schwelle, so bleibt der Beitrag stabil. Wird dann die Schwelle erstmalig überschritten, wird die Kostensteigerung der letzten Jahre auf einmal rückwirkend nachgeholt, es kommt zu großen Beitragssprüngen.

Medizinischer Fortschritt

Beitragsvergleich GKV-PKV

Selbst unter Berücksichtigung der aktuellen Niedrigzinsphase schneidet die PKV gegenüber der GKV gut ab. Stiegen die Monatsbeiträge der PKV von 2007 bis 2017 um 3,0 % an, so waren es bei der GKV 3,2 %. Auf den ersten Blick ist das kein großer Unterschied. Die Leistungen der PKV sind jedoch viel besser als die der GKV und ein großer Teil der Einnahmen der privaten Krankenversicherung wird für später gespart. In der GKV wird jeder eingenommene EURO sofort wieder ausgegeben.

Beitragsreduzierung durch PKV-Tarifwechsel

Der PKV-Tarifwechsel ist meist die einzige Möglichkeit, den Beitrag zu senken. Der PKV-Verband empfiehlt den kostenlosen Tarifwechsel. Nach unseren eigenen Erhebungen ist die hc consulting AG der Marktführer in der kostenlosen PKV-Tarifoptimierung.

Die PKV in der Niedrigzinsphase

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.