100 % kostenlos und jederzeit kündbar.

Im Beitrag Ihrer PKV sind Verwaltungskosten einkalkuliert. Diese zahlen Sie immer, ob Sie wollen oder nicht.

Von diesen Verwaltungskosten werden wir durch Ihre PKV bezahlt. Ihnen entstehen niemals Kosten.

Dabei vertreten wir Ihre Interessen. Wir verkaufen keine Versicherungen.

Kostenloser Tarifwechsel in der PKV

Welche Kosten entstehen, wenn ich einen Tarifwechsel in meiner Privaten Krankenversicherung mit hc consulting AG vornehme oder vornehmen lasse? Keine. Wir verlangen keine Gebühr, Honorar, Provision oder Ähnliches. Es wird auch keine Abschlussprovision fällig, welche dann intern Ihrem Vertrag belastet wird. Das gilt für den gesamten Vorgang inklusive der abschließenden Tarifumstellung. Lesen Sie auch zur kostenlosen Arbeit der hc consulting AG bei Stiftung Warentest Finanztest auf test.de.

Wir beraten unsere Kunden zu bereits bestehenden Privaten Krankenversicherungen. Wir verkaufen keine Versicherungen. Unsere Beratung ist immer zu 100 % kostenlos und jederzeit kündbar. Dabei vertreten wir die Interessen unserer Kunden gegenüber der PKV.

Wann können wir nicht beraten?

Immer kostenlos und vollständig kostenlos

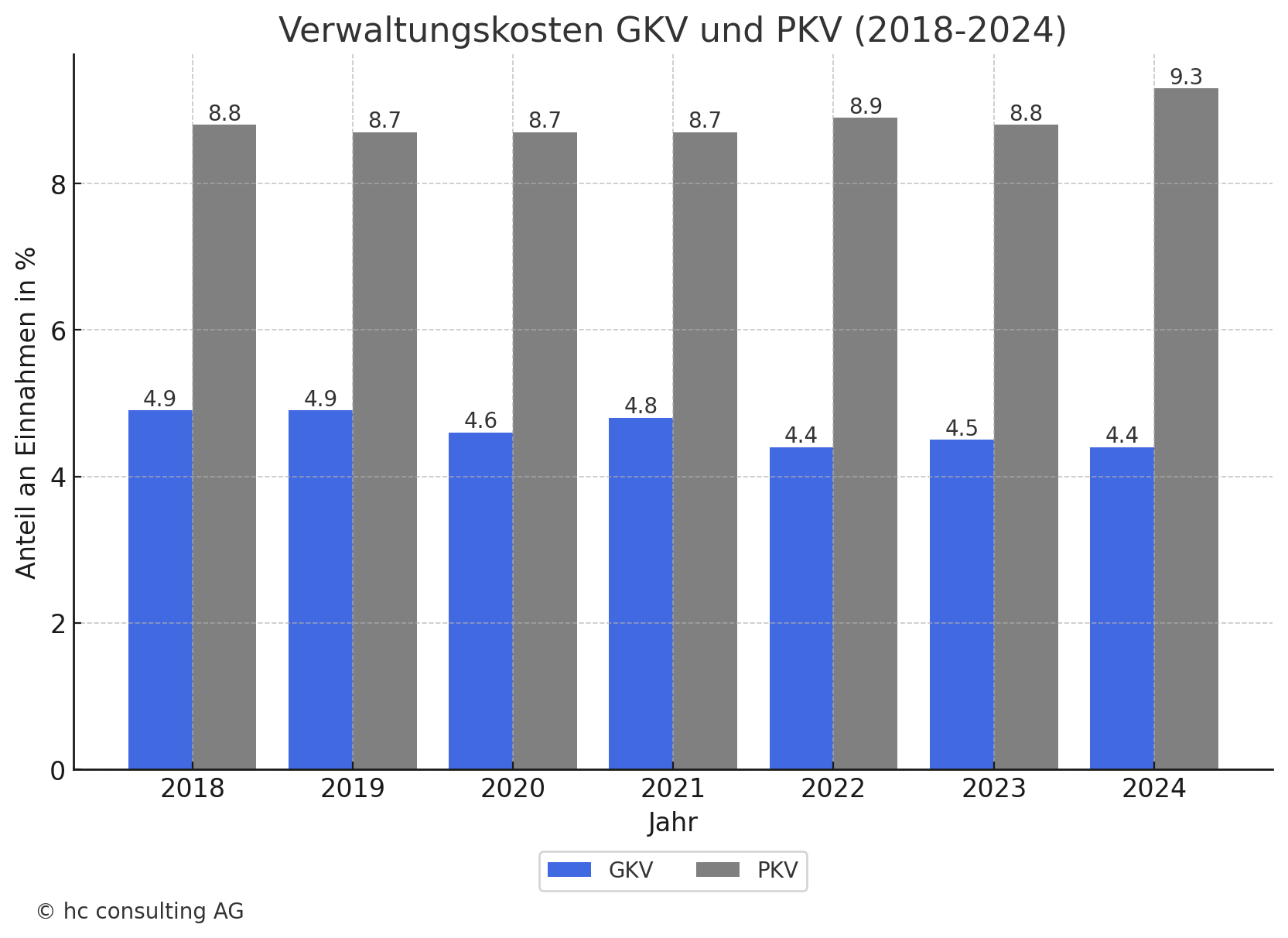

In Ihrem Krankenversicherungsbeitrag sind Kosten für die Verwaltung und Betreuung Ihres Vertrages einkalkuliert. Dieser Kostenanteil ist durch die Aufsichtsbehörde genehmigt und vorgeschrieben. Egal von wem Ihr Vertrag betreut wird. Auch wenn Sie keinen Betreuer haben, diese Kosten zahlen Sie immer mit. Auch wenn Ihre Private Krankenversicherung direkt von Ihrer Versicherungsgesellschaft betreut wird, diese Kosten können nicht herausgerechnet werden.

Andersherum gesagt entstehen diese Kosten auch nicht wenn Sie uns beauftragen. Der Anteil an den Verwaltungskosten liegt bei 1,0 % bis 2,0 % des Beitrages Ihrer privaten Krankenversicherung. Die Verwaltungskosten werden immer durch Ihre Beiträge bezahlt, egal wer Ihren Vertrag betreut. Die Verwaltungsgebühr wird von Ihrer PKV an uns gezahlt. Dabei sind wir der Sachwalter der Interessen unserer Kunden.

hc consulting AG

Die hc consulting AG wurde 2004 gegründet und ist der Marktführer in der zu 100 % kostenlosen Beratung zur Tarifoptimierung. Als unabhängiger und klassischer Versicherungsmakler stehen wir rechtlich und wirtschaftlich auf Ihrer Seite. Wir vertreten Ihre Interessen und beraten Sie in allen Fragen Ihrer Privaten Krankenversicherung. Als Mitglied in verschiedenen PKV-Maklerpools haben wir Zugriff auf alle verfügbaren Informationen. Stiftung Warentest Finanztest hat die kostenlose Beratung der hc consulting auf test.de geprüft.

Tarifwechsel mit Gebühren

Das Geschäftsmodell gegen Gebühr existiert erst seit einigen Jahren. Wir sind der Meinung: Ein PKV-Fachmakler, der traditionell aus den bereits im PKV-Beitrag enthaltenen Verwaltungskosten bezahlt wird, kann den Beratungsbedarf zu Ihrer PKV komplett abdecken. Hierzu gehört auch der kostenlose Tarifwechsel in der PKV. Der Tarifwechsel ist anspruchsvoll und sollte vom Profi durchgeführt werden. Kosten dürfen beim PKV-Tarifwechsel aber nicht entstehen. Nur dann bleibt die Ersparnis nach dem Tarifwechsel vollständig bei Ihnen. Wir arbeiten zu 100 % kostenlos für Ihren Tarifwechsel innerhalb Ihrer bestehenden Privaten Krankenversicherung.

Leistungen beim Tarifwechsel in der PKV

Der PKV Tarifwechsel dauert zwei bis acht Wochen, je nach Bearbeitungsgeschwindigkeit Ihrer PKV. Wir analysieren Ihren bestehenden Tarif und recherchieren dann Ihre Wechselmöglichkeiten innerhalb Ihrer Krankenversicherung. Dann legen wir Ihnen Vorschläge mit günstigeren Alternativen vor. Im Zentrum steht die Optimierung Ihres PKV-Beitrages. Das Verhalten der PKV-Versicherungsgesellschaften beim Tarifwechsel reicht von gut bis ausreichend. In jedem Fall finden wir den für Sie optimalen Tarif.

Beratung ohne Kosten möglich bei:

Allianz, ARAG, AXA, BarmeniaGothaer, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Hallesche, Hanse Merkur, Inter, LKH, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen