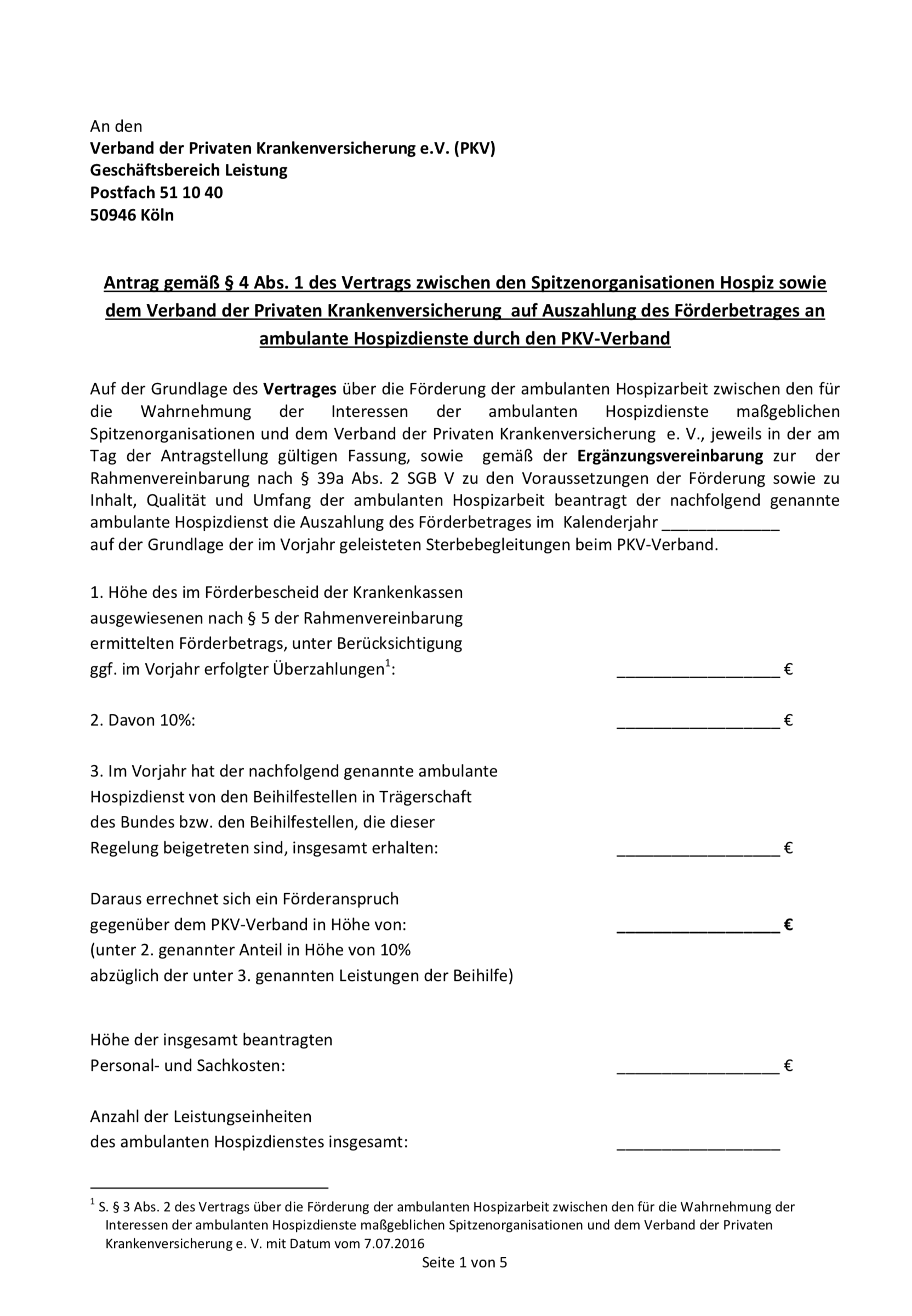

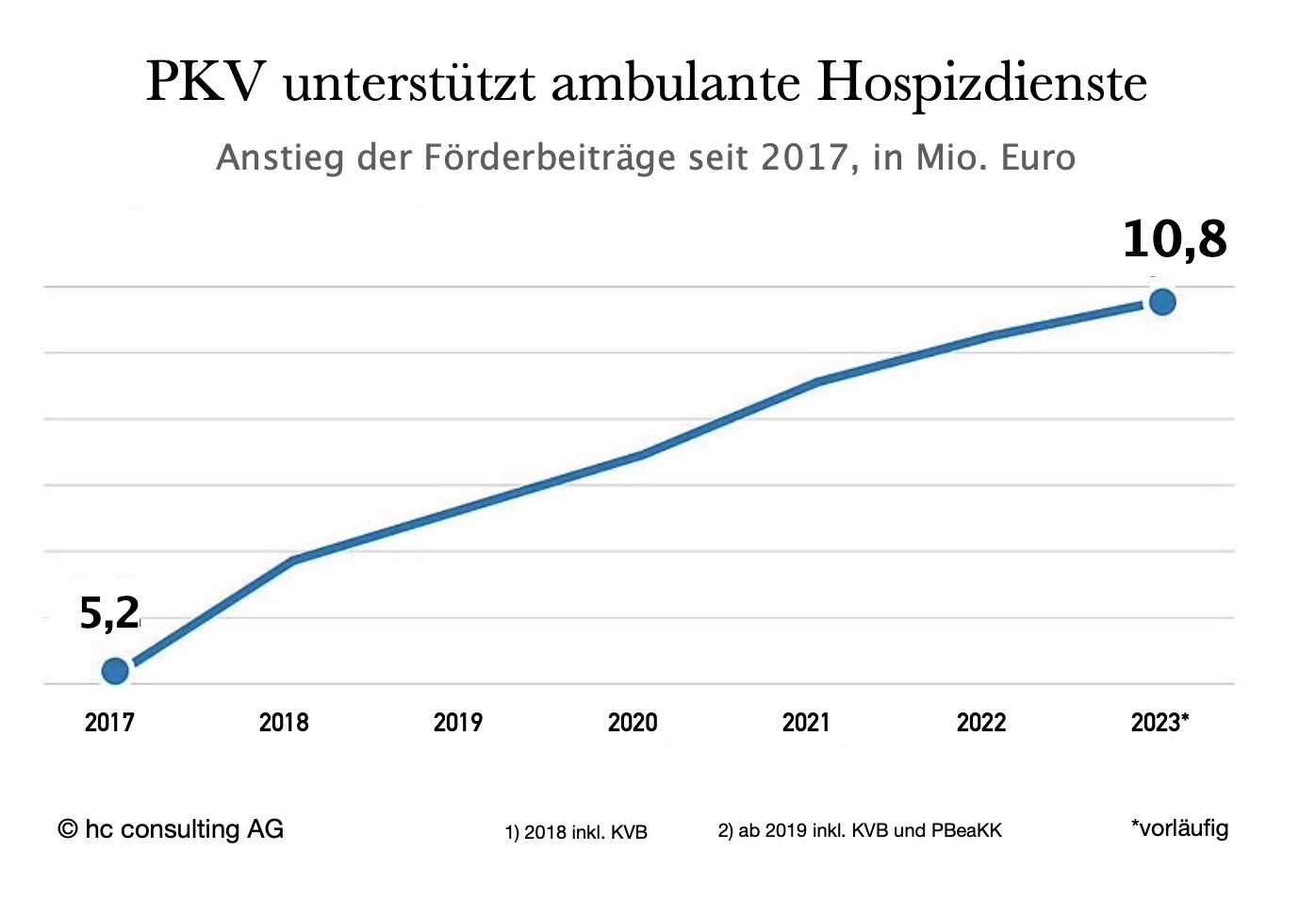

Die Übernahme der Kosten für eine Palliativbehandlung bzw. das Hospiz durch eine private Krankenversicherung stellen in der Regel kein Problem dar. Bei neuen Tarifen ist das vertraglich so vereinbart. Für die alten PKV-Tarife hat der PKV-Verband mit den Hospizverbänden auf Bundesebene einen Vertrag zur Beteiligung an den Kosten geschlossen. Diese Mittel können beim PKV-Verband beantragt werden (Antrag siehe unten).

Palliativmedizin ist, einfach gesagt, die medizinische Betreuung von Patienten, bei denen eine Heilung nicht mehr zu erwarten und das Lebensende oft absehbar (aber nur selten genau vorhersehbar) ist. Das Therapieziel wird sich dann vor allem an Symptom-Linderung und möglichstem Erhalt der Lebensqualität ausrichten.

Idealerweise soll die Palliativbehandlung durch ein erfahrenes Team aus den Bereichen Medizin und Pflege erfolgen, nach Bedarf erweitert durch soziale Unterstützung, Psychologie, Physiotherapie, Seelsorge und weitere.

„Palliativ“ ist keineswegs gleichzusetzen mit „akuter Sterbevorbereitung“, wenngleich in vielen Fällen das Lebensende auch das Ende der Palliativbemühungen sein wird.

Tatsächlich um Sterbebegleitung geht es im Hospiz, einem Konzept, das ambulant, teilstationär und stationär ausgerichtet sein kann. Üblicherweise wird unter Hospiz aber eine Heim-artige, überschaubare Einrichtung verstanden. In dieser können Patienten ihre letzte Lebensphase verbringen, wenn eine Krankenhaus-Behandlung nicht (mehr) indiziert ist, jedoch Pflege zuhause oder im Pflegeheim der existentiellen Abschiedssituation nicht gerecht wird.

Im GKV-Bereich sind Palliativbehandlung und Hospiz im gleichnamigen Gesetz (von November 2015) geregelt.

Wie sieht es bei Privater Krankenversicherung aus?

Der Eintritt in die PKV erfolgt aufgrund der Beitragsstruktur nur in relativ jungen Jahren, wenn ein Palliativbedarf gedanklich weit entfernt ist. Obwohl die Notwendigkeit einer Palliativbehandlung in jedem Lebensalter, selbst bei Kindern, eintreten kann, handelt es sich doch normalerweise um die Situation im Alter und bei oft schwierigem Krankheitsverlauf. Zu diesem Zeitpunkt dürfte der Palliativ- bzw. Hospizpatient buchstäblich „andere Sorgen“ haben, als sich quasi in letzter Minute um Details seiner Kranken- und Pflegeversicherung zu kümmern.

Der Patient (hier gedacht als Versicherungsnehmer) wird dann vermutlich jahrzehntelang bei seiner Gesellschaft versichert sein, deren Wechsel im Alter praktisch unmöglich ist. Eine Tarifänderung in der letzten Lebensphase dürfte ebenfalls kaum mehr im Vordergrund stehen. Ob Sozialdienste in der Klinik sich ohne weiteres mit Feinheiten der individuellen Versicherungsbedingungen beschäftigen können, ist fraglich. Dies gilt auch für den (hoffentlich rechtzeitig benannten) Vertreter, evtl. Betreuer, des Erkrankten. Eine solche Person kennt vielleicht Versicherungsnummer und Adresse des PKV-Unternehmens, hat aber, sofern nicht selbst „Profi“ bzw. vorbereitet, eher geringes Knowhow im Umgang mit der Versicherung.

Der gelassen seinem Lebensende in der gewohnten Umgebung entgegengehende Patient mit hinreichender Entscheidungs- und Handlungsfähigkeit dürfte ein seltener Glücksfall sein, auf den sich niemand verlassen sollte. Es empfiehlt sich daher, sich rechtzeitig um Palliativversorgung Gedanken zu machen und kompetenten Rat von seiner Versicherung einzuholen, ggf. unterstützt durch eine neutrale, fachkundige Beratung.

Gegenüber dem Versicherungsunternehmen ist es möglich und eventuell empfehlenswert, eine Vollmacht zu leistungs- und, wenn gewünscht, auch zu vertragsrechtlichen Angelegenheiten vorzubereiten bzw. zu hinterlegen. Auch eine Schweigepflichtsentbindung sollte geregelt sein.

Der Versicherungsstatus hinsichtlich allgemeiner ambulanter Palliativversorgung (AAPV), der darüberhinausgehenden spezialisierten palliativmedizinischen Versorgung (SAPV), stationärer Versorgung auf der Palliativstation und Versorgung im Hospiz sollte geklärt sein. Übrigens können diese Versorgungsformen lokal recht unterschiedlich ausgeprägt sein (Stadt-/Land-Gefälle u. ä.).

An Sondersituationen, z.B. Palliativbetreuung bei psychischer Belastung (wie Demenz, Depression), bei vorbestehender Pflegebedürftigkeit, bei Heimunterbringung, bei Aufenthalt im Ausland, ist nicht nur aus medizinisch-sozialem Blickpunkt, sondern eben auch mit Sicht auf die Kostenübernahme durch private Kranken- und Pflegeversicherung zu denken. Ein Beispiel: Von vielen Personen in der letzten Lebensphase wird eine Kunsttherapie als sehr hilfreich und stützend empfunden. Auch diese erzeugt Kosten – wer kommt dafür auf?

Grundsätzlich gilt natürlich, was in den abgeschlossenen Tarifbedingungen geregelt ist. Diese können von Gesellschaft zu Gesellschaft und von Tarif zu Tarif unterschiedlich sein. Zu Fragen der Krankenbehandlung wird nur die genaue Kenntnis des jeweiligen Tarifs weiterhelfen. Dies gilt auch, wenn Standard- oder Basistarif zu bedenken sind.

Für den Bereich Pflege bietet die PKV Beratung durch die Gesellschaft „compass“ an (http://www.compass-pflegeberatung.de/).

Vor einer Hospiz-Aufnahme wird Privatpatienten empfohlen, eine Kostenzusage ihrer Versicherungsgesellschaft einzuholen. Wichtig ist dabei, vorab zu klären, ob das Hospiz eine entsprechende Zulassung hat. Auch in einem solchen Fall ist an das über Beratung und Betreuung gesagte zu erinnern.

Insgesamt sollte bedacht werden, dass am Lebensende eine für jeden unbekannte, nur einmal zu bestehende Situation eintritt. Eine Vorbereitung, wenigstens in Grundzügen, ist empfehlenswert.

Ambulante Palliativ-Versorgung

Findet man keinen freien Platz in einem Hospiz in der Nähe des Wohnortes oder verweigert der Patient den Wechsel von zu Hause in ein Hospiz, so bietet die ambulante Palliativ-Versorgung in den eigenen vier Wänden eine gute Alternative. Die Kosten werden meist nach Rücksprache von der privaten Krankenversicherung übernommen. Man erhält sofort Hilfe.

BGH-Nikolausurteil

In der Palliativ-Versorgung spielt die Frage, ob eine medizinische Behandlung zur Heilung beiträgt keine Rolle mehr. Grundsätzlich muss von der Krankenversicherung alles bezahlt werden, was vielleicht helfen könnte. Auch die wissenschaftliche Anerkennung von Behandlungsmethoden ist als Kriterium eingeschränkt. Hier muss man sich also keine Sorgen mehr machen. So der BGH im Jahr 2005.

In unserem Blog zum PKV-Tarifwechsel erhalten Sie laufend aktuelle Informationen zum Thema PKV.

Herunterladen: PKV Hospiz-Leistungen Antrag hc consulting AG