Die Pflegepflichtversicherung ist im Gegensatz zur Krankenversicherung, egal ob GKV oder PKV, keine sogenannte Vollkaskoversicherung, sondern bewusst nur eine Teilkaskoversicherung. Das bedeutet, die Leistungen der Pflegepflichtversicherung sind von vornherein so gestaltet, dass sie im Pflegefall nicht ausreichen, um die gesamten Kosten der Pflege zu finanzieren. Die Krankenversicherungen PKV und GKV sollen die Kosten einer Krankheit voll erstatten. Verfügen Sie über ausreichendes Vermögen, so kann diese Finanzierungslücke gestopft werden. Wenn das nicht so ist, sollten Sie über eine Pflegezusatzversicherung nachdenken. Eines der Probleme hierbei ist die Tatsache, dass die Pflegezusatzversicherung am besten in jungen Jahren abgeschlossen wird, dann fehlt allerdings oft die Erkenntnis. Erst wenn man älter ist oder ein Pflegefall in der Familie eingetreten ist, reifen diese Überlegungen. Besonders schnell kommt die Einsicht, wenn Sie für einen Verwandten zahlen mussten. Nahe Verwandte werden nämlich zur Finanzierung der Versorgungslücke in der Pflegepflichtversicherung herangezogen.

Pflegezusatzversicherung

Die Pflegezusatzversicherung wird von Unternehmen der privaten Versicherungswirtschaft seit über 30 Jahren angeboten. Möchten Sie nicht von Zahlungen Ihrer Kinder oder vom Sozialamt abhängig sein, können Sie vorsorgen. Das geht natürlich nur, wenn man die Beiträge für eine Pflegezusatzversicherung aufbringen will oder kann. Das Angebot ist groß. Am häufigsten wird die Pflegetagegeldversicherung abgeschlossen. Im Pflegefall erhält der Versicherte das vereinbarte Tagegeld und kann damit machen, was er möchte. Die Pflegekostenversicherung erstattet nach der Vorleistung der Pflegepflichtversicherung einen zusätzlichen Prozentsatz der tatsächlichen Kosten der Pflege. Die Pflegerentenversicherung wird gerne mit einer Lebens- oder Rentenversicherung verbunden. Im Pflegefall wird dann ein fester monatlicher Betrag ausgezahlt, unabhängig von den tatsächlichen Kosten der Pflege.

Plege-Bahr

Zuschuss Pflegezusatzversicherung

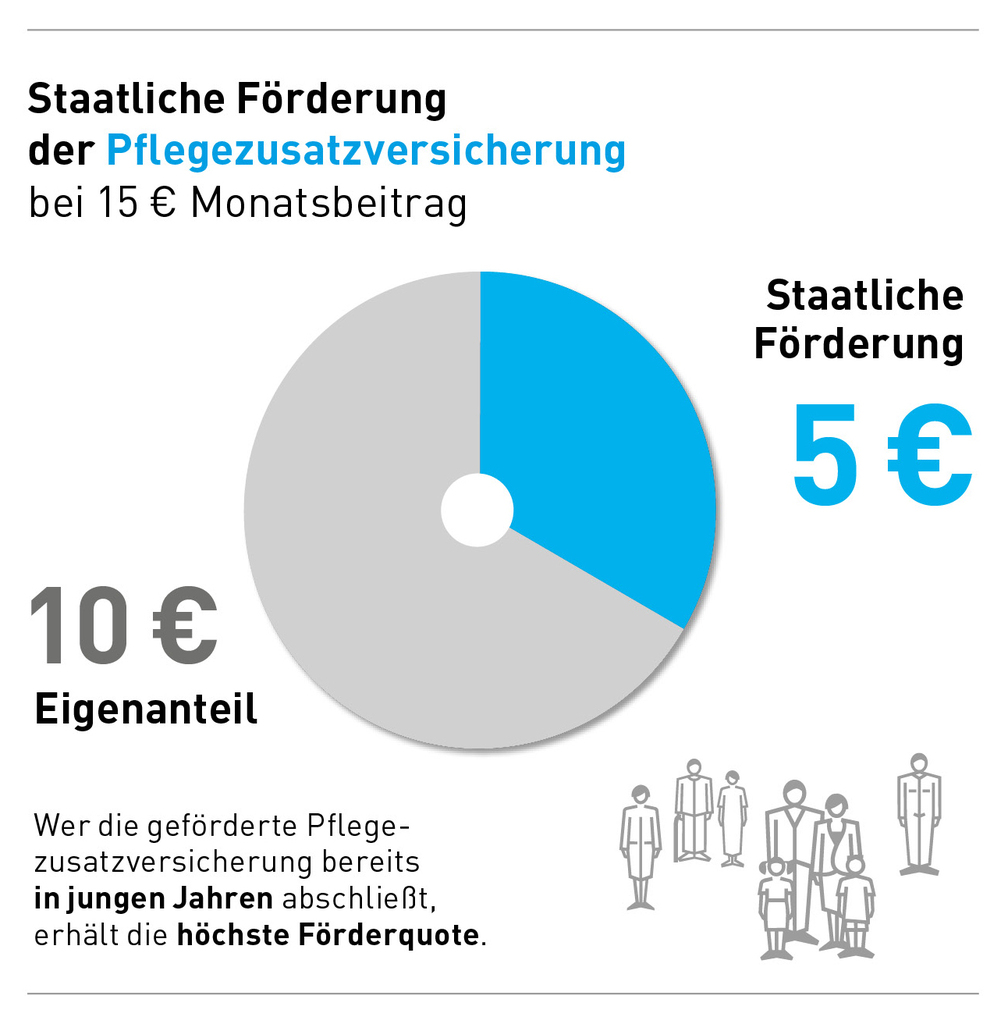

Seit 2013 wird die Pflegezusatzversicherung staatlich gefördert, der sogenannte Pflege-Bahr (GEPV). Der damalige Bundesgesundheitsminister Bahr ist heute in der privaten Wirtschaft tätig. Jedenfalls hat der Gesetzgeber die PKV damit beauftragt, die staatlich geförderte Pflegezusatzversicherung zur Pflegepflichtversicherung zu entwickeln und anzubieten. Sowohl als Zusatzversicherung zur gesetzlichen als auch zur privaten Krankenversicherung. Es handelt sich hierbei um eine Pflegetagegeldversicherung. Einen Teil des Beitrages zahlt man selbst, einen Zuschuss erhält man vom Staat. Wichtiger als der finanzielle Zuschuss ist wahrscheinlich die Tatsache, dass kein Antragssteller wegen eventuell bestehender Krankheiten abgelehnt werden kann, eine Altersbegrenzung gibt es auch nicht. Lediglich der Pflegfall darf noch nicht eingetreten sein.

Im Rahmen unserer kostenlosen PKV-Beitragsoptimierung werden sehr

oft Beiträge frei. Ein Teil dieser Ersparnis kann natürlich für eine Pflegezusatzversicherung eingesetzt werden. Unser Ansatz ist das allerdings nicht. Wir sind der Meinung, das mit ca. 11 % der Gesamtausgaben des Landes für das Gesundheitswesen eine obere Grenze schon erreicht ist. Unser Ziel ist es, Ihre private Krankenversicherung zu optimieren, und so für Sie die Kosten Ihrer PKV durch einen Tarifwechsel bei gleichem Leistungsniveau zu senken.

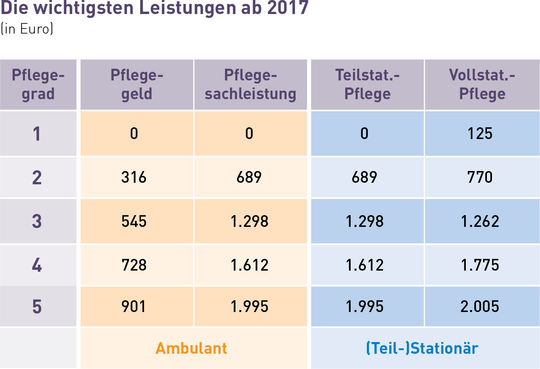

Pflegereform 2017

Download der Bedingungen für die geförderte Pflegezusatzversicherung 2017:

Pflegezusatzversicherung

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

Download der Bedingungen für die geförderte Pflegezusatzversicherung 2017:

Pflegezusatzversicherung

Download der Bedingungen für die geförderte Pflegezusatzversicherung 2017:

Pflegezusatzversicherung