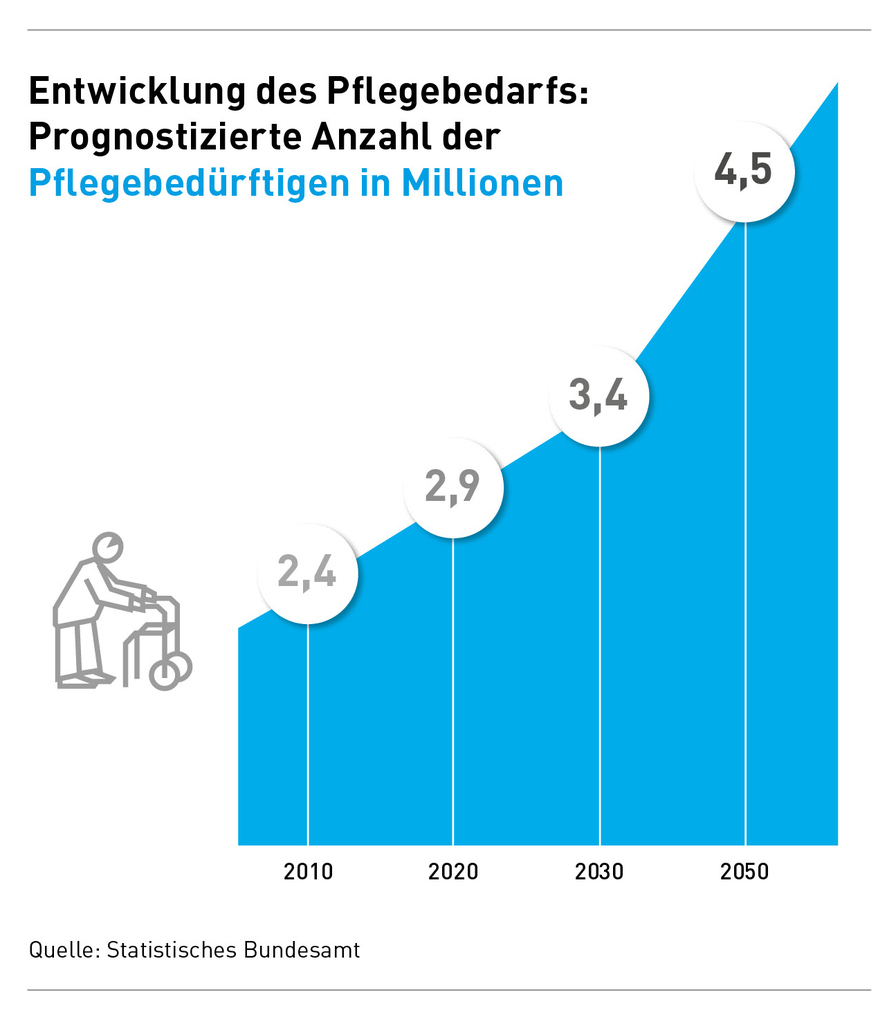

Entwicklung des Pflegebedarfs

Wie im Wort Pflegepflichtversicherung unschwer zu erkennen ist, die Pflegeversicherung ist eine Pflichtversicherung. Im Grundsatz gilt: die Pflegepflichtversicherung folgt der Krankenversicherung. Wer in einer gesetzlichen Krankenversicherung versichert ist, wie z. B. in einer Ersatzkasse, wird über diese auch pflegepflichtversichert. Mitglieder einer privaten Krankenversicherung werden über diese genauso pflichtig pflegeversichert wie in einer GKV. Die Leistungen der Pflegepflichtversicherung sind in beiden Versicherungssystemen identisch, die Finanzierung ist systemtypisch unterschiedlich, eine Tarifoptimierung ist im Bereich der Pflegepflichtversicherung nicht möglich. Die Pflegepflichtversicherung wurde vom Gesetzgeber 1995 eingeführt. Als pflegebedürftig gelten versicherte Personen, die auf Grund von Krankheit oder Behinderung dauerhaft im erheblichen Maße Hilfeleistung bei den Verrichtungen des täglichen Lebens benötigen. In Deutschland sind zur Zeit mehrere Millionen Personen betroffen.

Die Einstufung der Hilfsbedürftigkeit erfolgt in drei Stufen. Die Bandbreite geht von erheblich über schwer bis schwersthilfsbedürftig, also nach Krankheits- bzw. Behinderungsgrad und wird vom sogenannten Medizinischen Dienst ermittelt. Hilfeleistungen können sowohl ambulant (also Zuhause) oder stationär in einem Pflegeheim erbracht werden. Im ambulanten Bereich können professionelle Dienstleister Sachleistungen erbringen oder privat pflegende Angehörige können mit Geldleistungen entschädigt werden. Allerdings hat sich die Pflegepflichtversicherung von Anfang an lediglich als eine Teilversorgung verstanden. Die Erfahrungen haben gezeigt, daß mindestens ein Drittel der Leistungen aus eigener Tasche erbracht werden müssen. Es besteht aber die Möglichkeit, den Eigenanteil bei einer privaten Pflegekrankenzusatzversicherung meistens mit Hilfe eines Pflegetagegeldes rückzuversichern. Diese Zusatzversicherung wird seit Januar 2013 vom Staat gefördert bzw. bezuschusst, im Volksmund der sogenannte Pflege-Bahr! Wird das nicht gemacht und die monatlichen Einnahmen des Betroffenen reichen für die unver-sicherten Restleistungen nicht aus, wird seitens des Leistungsträgers auf vorhandene Vermögenswerte zurück-gegriffen. Sind diese nicht vorhanden, können erstgradige Verwandte in die Pflicht genommen werden!

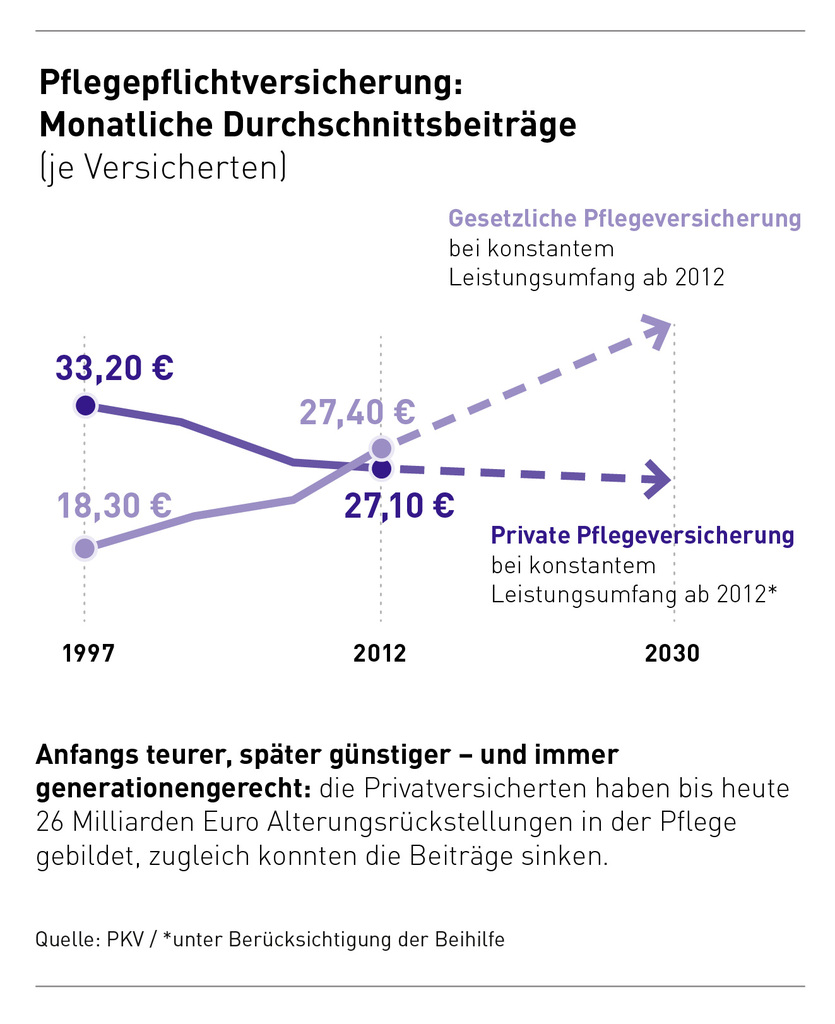

Durchschnittsbeiträge der Pflegepflichtversicherung

Die Pflegepflichtversicherung wurde seit Ihrer Einführung durch diverse Reformpakete mehrmals nachgebessert. Aufgrund unserer demographischen Entwicklung (die Menschen werden immer älter) ist in den nächsten 30 Jahren wahrscheinlich mit einer Verdoppelung der Anzahl der Pflegebedürftigen zu rechnen.

Da die Finanzierung der Pflegepflichtversicherung im Sozialversicherungssystem ausschließlich im Umlageverfahren kalkuliert wird, sind weitere Reformpakete ein Muss. Zum Beispiel immer häufiger auftretende Demenzerkrankungen spielen eine große Rolle. Weniger Beitragszahler werden für mehr Pflegeleistungsempfänger aufkommen müssen; eine in den zukünftigen Reformpaketen zwingende Maßnahme wird damit eine regelmäßige Beitrags-erhöhung sein, in Verbindung mit der Einführung eines Rücklagenfonds.

Die Finanzierung der Pflegepflichtversicherung im privaten Krankenversicherungssystem erfolgte wie in der gesamten PKV im Kapitaldeckungsverfahren. Gerade in den ersten Jahren nach der Einführung des Pflegepflichtversicherungstarifes wurden mangels Leistungsabrufs (statistisch gab es in der PKV wesentlich weniger Ausgaben pro Pflegefall) hohe Rücklagen, und zusätzlich wie in der PKV üblich, Altersrückstellungen gebildet. Im Gegensatz zur GKV ist bei der PKV also ein Finanzpolster vorhanden, was sogar in den letzten Jahren zu Beitragssenkungen geführt hat. Das Pflegekrankheitsbild wird sich aber auch in der PKV durch die demographische Entwicklung langfristig verschärfen, in Zukunft kann es nur teurer werden. Um so wichtiger ist es, wenn Sie in all den übrigen Versicherungsbereichen des Gesundheitssystems Einsparmöglichkeiten erhalten können.

Video Frame ARD, Pflegeversicherung

Eine Tarifoptimierung Ihres privaten Krankenversicherungsvertrags ist auf jeden Fall angebracht, um zukünftige Beitragssteigerungen in der Pflegepflichtversicherung mindestens zu kompensieren oder Geldmittel für ein zusätzliches privates Pflegegeld freizumachen.

Wir stehen Ihnen kostenfrei und ohne jegliche Gebühren oder Honorare zur Verfügung, um eine optimale und langfristig gesicherte Pflege bezahlbar zu halten.

Download Ratgeber Pflege des Bundesministeriums für Gesundheit:

Pflegeratgeber

Download Versicherungsbedingungen der Pflegepflichtversicherung 2017:

Pflegepflichtversicherung

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.