Siehe max. Arbeitgeberzuschuss 2020

Zum 01.01.2019 tritt ein Wahlversprechen der großen Koalition in Kraft. Die Beiträge der gesetzlichen Krankenkassen GKV werden wieder paritätisch vom Arbeitgeber (AG) und vom Arbeitnehmer finanziert. Aus dem Arbeitgeberzuschuss zur GKV wird auch der maximale Zuschuss zur privatenKrankenversicherung PKV berechnet. Ab 2019 zahlt der AG maximal 351,66 € (inklusive Zusatzbeitrag) zur PKV und max. 69,20 zur privaten Pflegepflichtversicherung PVN.

- Zuschuss zur Krankenversicherung (Grundbeitrag):

- 14,6 % GKV Beitragssatz, davon trägt derArbeitgeber 7,3 %

- 7,3 % x 4.537,50 € = 331,24€ = AG-Zuschuss zur Krankenversicherung 2019

- Zuschusszur Krankenversicherung (Zusatzbeitrag)

- 0,45 % x 4.537,50 € = 20,41 € = AGZuschuss zur Krankenversicherung TEIL II 2019

- Insgesamt beträgt der maximale AG-Zuschuss zur PKValso: 351,66 €

- Zuschusszur privaten Pflegepflichtversicherung PVN (3,05 % mit Kindern,3,3 % ohne Kinder)

- 1,525 % x 4.537,50 € = 69,20€ = AG-Zuschuss zur privaten Pflegeversicherung PVN 2019

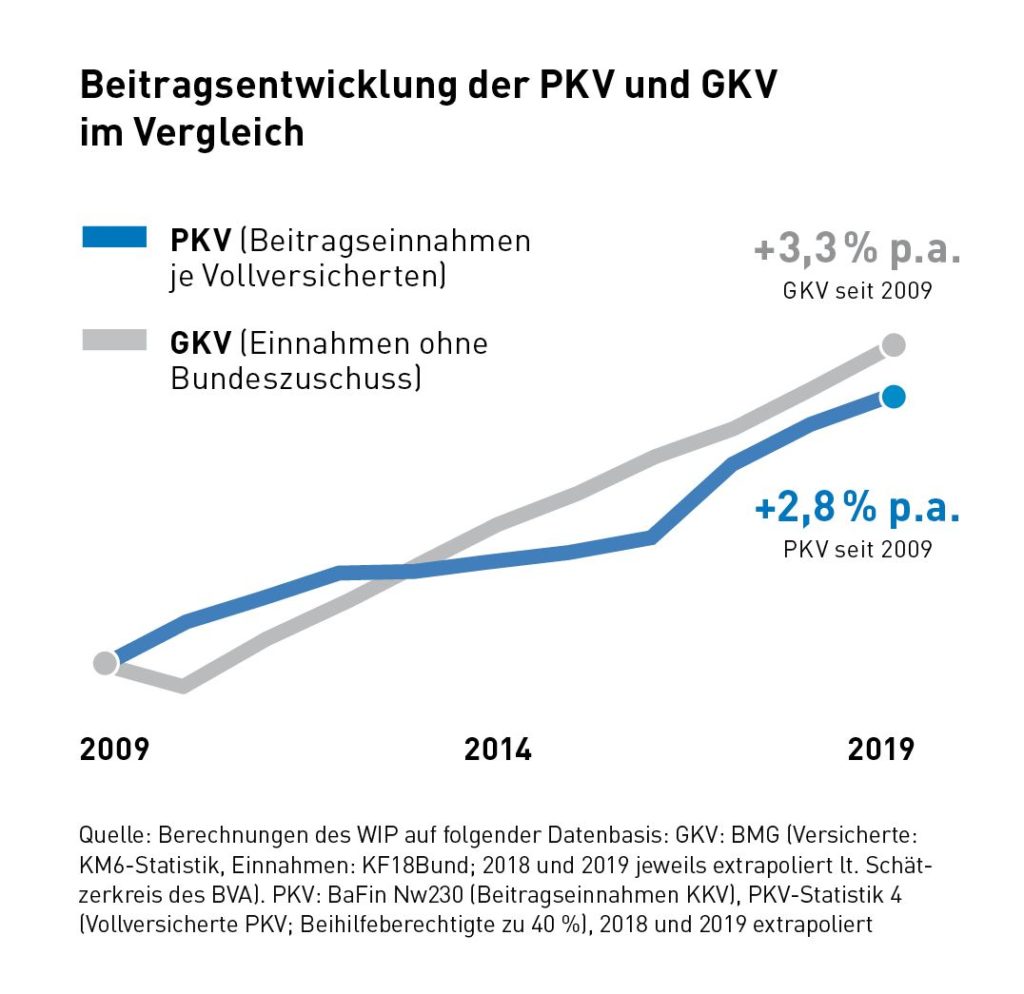

Der Zuschuss zur PKV steigt somit um 28,63 € und in der Pflegeversicherung um 12,78 €. Bei der Tarifoptimierung mit dem Tarifwechsel innerhalb einer bestehenden privaten Krankenversicherung gem. § 204 VVG kann das den Braten unter Umständen noch etwas schmackhafter machen. Wer sich über die regelmäßig steigenden PKV-Beiträge Sorgen macht, der sollte auch an den ab 2019 geltenden Höchstbeitrag in der GKV nachdenken. Der GKV-Höchstbeitrag beträgt in 2019 ganze 853,05 € pro Monat. Das ist eine Steigerung von 4,77 %gegenüber 2018. Zusätzliche GKV-Beiträge über den Höchstbeitrag hinaus, können durch Einmalzahlungen aus Betriebsrenten oder Lebensversicherungen entstehen.

Für Angestellte in der privaten Krankenversicherung sind diese Zahlen beim PKV-Tarifwechsel wichtige Orientierungspunkte. Der Arbeitgeberzuschuss zu PKV und Pflegepflichtversicherung sollte optimal ausgenutzt werden. Wer durch die Anhebung der GKV-Pflichtversicherungsgrenze in Höhe von 59.400.- € p.a. oder 4.950.- € in 2019 GKV- versicherungspflichtig wird, kann sich unter Umständen von der Versicherungspflicht befreien lassen und in der PKV versichert bleiben. Von der Befreiung raten wir wegen der langfristigen Auswirkungen jedoch grundsätzlich ab. Hier kann auch eine preiswerte PKV-Anwartschaftsversicherung zusätzlichen Entscheidungsspielraum schaffen.

Durch die Option zum PKV-Tarifwechsel gem. § 204 VVG steht den Versicherten der privaten Krankenversicherung ein nahezu perfektes Instrument zur Regulierung der Krankenversicherungsbeiträge zur Verfügung. Wichtig im Tarifdschungel der PKV: Kosten dürfen für die Beratung in keinem Fall entstehen. Siehe auch die Stiftung Warentest Finanztest zum PKV-Tarifwechsel und zur hc consulting AG.