Das Wichtigste vorab:

-

Von etwa 80 Mio. Deutschen sind ca. 8 Mio. Menschen in einer Privaten Krankenpflichtversicherung voll krankenversichert.

-

Anders als in einer gesetzlichen Krankenpflichtversicherung muss der PKV-Kunde seinen Monatsbeitrag selber aushandeln.

-

Oft bietet Ihnen Ihre eigene PKV nicht von alleine den günstigsten und besten Tarif an.

-

Nur mit einem kostenlosen PKV-Tarifwechsel kommen Sie in den vollen Genuss von günstigeren PKV-Beiträgen nach einer Tarifoptimierung.

In Deutschland besteht eine Krankenversicherungspflicht für alle hier gemeldeten Bürger. Dieser Versicherungspflicht kann durch die Mitgliedschaft in einer gesetzlichen Krankenkasse oder einer von den Leistungen her mindestens gleichwertigen Privaten Krankenversicherung nachgekommen werden. Ab dem 55ten Lebensjahr ist ein Wechsel von der PKV in die GKV praktisch ausgeschlossen. Die Verträge der Privaten Krankenversicherung werden von der zuständigen Bundesaufsichtsbehörde BaFin geprüft und genehmigt. Die Höhe des PKV-Beitrags wird risikoäquivalent zu den individuellen Risikofaktoren Eintrittsalter, Geschlecht und Vorerkrankungen erhoben. Die PKV muss gesetzliche Mindeststandards einhalten und hat auch die Pflicht, PKV-Beitragsanpassungen genehmigen zu lassen.

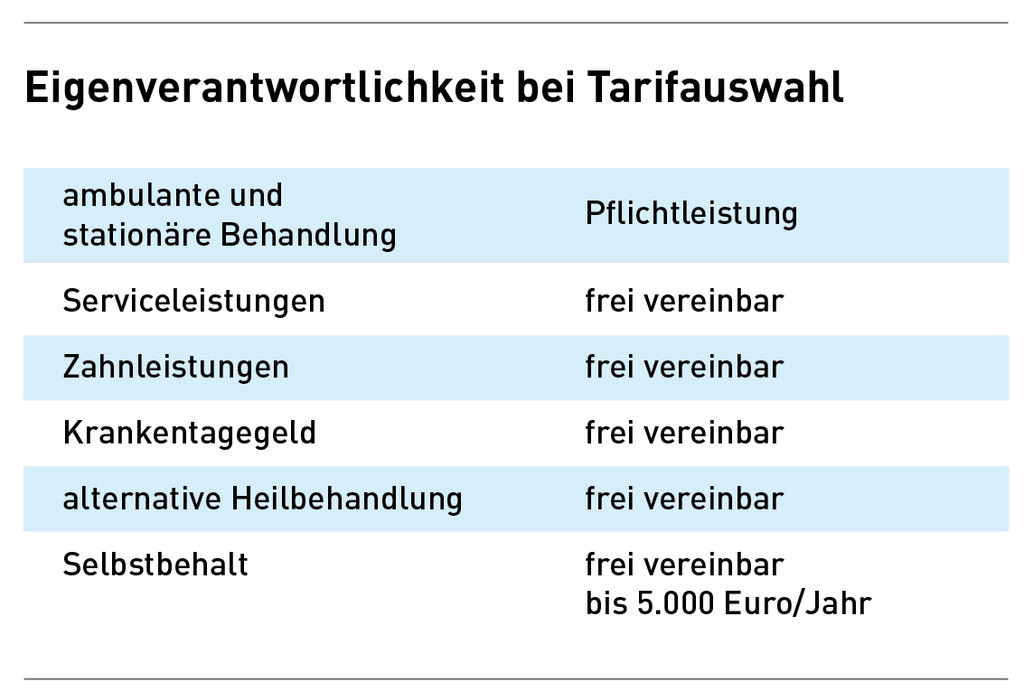

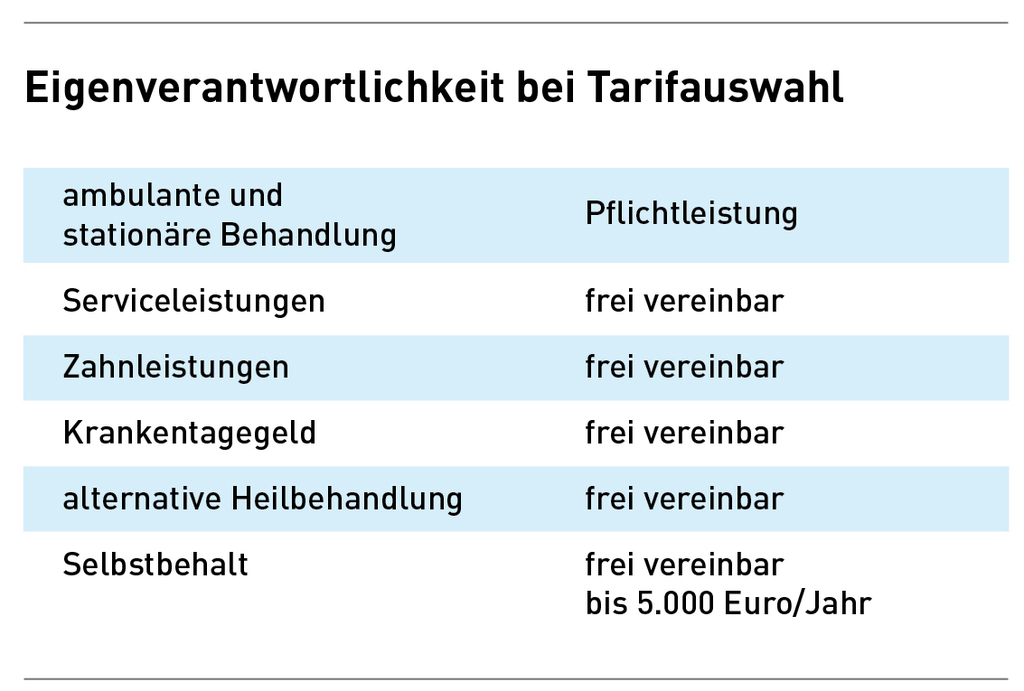

Die wichtigsten Leistungsmerkmale einer PKV sind

Die wichtigsten Leistungsmerkmale einer PKV sind

- Ambulante Leistung, also der niedergelassene Arzt oder Facharzt.

- Zahnärztliche Leistungen, Zahnbehandlung, Zahnersatz und Kieferorthopädie.

- Stationäre Leistungen, das Krankenhaus mit dem Ein-, Zwei- oder Mehrbettzimmer, mit oder ohne chefärztlicher Leistung.

- Verdienstausfall und Krankenhaustagegeld.

- Pflegepflichtversicherung

Anbieter der PKV

Die ca. 40 Anbieter der Privaten Krankenversicherung (auch Private Krankenkassen genannt) bieten eine Vielzahl von unterschiedlichen Tarifen an. Das Angebot ist fast unüberschaubar. Unsere Kunden sind bereits privat Krankenversichert und wissen die meistens schnelle und unbürokratische Abwicklung von Leistungsfällen Ihrer PKV zu schätzen. Wegen der im Laufe der Versicherungsjahre erworbenen, wertvollen Recht des einzelnen PKV Kunden (Alterungsrückstellungen etc.) ist es nicht zu empfehlen, eine bestehende Private Krankenversicherung zu kündigen. Das Problem der steigenden Beiträge Ihrer PKV können wir für Sie durch unsere 100 % kostenlose PKV-Tarifoptimierung, also den Tarifwechsel innerhalb Ihrer bestehenden PKV unter Erhaltung der erworbenen Rechte lösen.

hc consulting AG

Wir führen seit 30 Jahren kostenlose PKV-Tarifwechsel für unsere Kunden durch. Wir nehmen garantiert keine Gebühren von unseren Kunden. Ihren Betreuungsauftrag für Ihre PKV an uns können Sie täglich kündigen, es entstehen Ihnen nie Kosten.

Risikoprüfung der PKV bei neuen Verträgen

Im Gegensatz zur gesetzlichen Krankenversicherung selektieren die Privaten Krankenversicherungen ihre potentiellen Kunden im Vorfeld. Natürlich möchte die PKV viele Neukunden gewinnen, aber nur die, die problemlos ihre Beiträge bezahlen und über eine gute körperliche und geistige Gesundheit verfügen. Berufs- und Freizeitverhalten spielen bei der Risikoprüfung und Versicherbarkeit auch eine Rolle. Es gilt, Risiken zu vermeiden und versicherungsmathematisch kalkulierbar zu halten. Aus diesem Grund werden Antragsformulare der Versicherungsgesellschaften immer komplizierter. Diese Fragebögen müssen ehrlich und gewissenhaft ausgefüllt werden.

Risiken für den Versicherten

Im Leistungsfall prüfen die Gesellschaften die Angaben genau. Gibt es nachweisliche Täuschungen des Antragstellers, können die Versicherer noch bis zu einem Jahrzehnt später vom Vertrag zurücktreten. Auch bei einer kleinen Unachtsamkeit, die gar nicht als so wichtig angesehen wurde, kann Ihre PKV Ihren Vertrag kündigen. Für den Krankenversicherten ein unüberschaubarer Schaden, der sich nur schwer heilen lässt und im Nachhinein durch gerichtliche Auseinandersetzungen weitere Kosten nach sich ziehen kann. Für alle Mitglieder der Krankenversicherungsgemeinschaft ist eine genaue Überprüfung der neuen Antragsteller natürlich wünschenswert, da das Versichertenkollektiv mit strenger Selektion beitragstechnisch eher stabil bleiben wird.

Ist der Vertrag dann einmal abgeschlossen und waren die Angaben des Antragstellers ehrlich, kann das jeweilige PKV-Unternehmen sein neues Mitglied auch im Falle schlimmster wirtschaftlicher und gesundheitlich negativer Entwicklung nicht mehr einseitig loswerden. Risikoprüfung und Versicherbarkeit ist fast ein Angstthema für vieleVersicherungsnehmer. Bei dem Thema Risikoprüfung und Versicherbarkeit kommt der zu Versichernde in eine regelrechte Prüfungssituation, die im Fall einer Erschwerung oder sogar einer Ablehnung zu Enttäuschungen und Unbehagen führen kann. Eine Erschwerung könnte eine erhöhte Versicherungsprämie oder ein Leistungsausschluss sein, wobei ein Ausschluss nicht akzeptiert werden sollte.

Neben dem subjektiv gefühlten Prüfungsstress bei der Risikoprüfung sollte dem Antragsteller auch bewusst sein, daß seine Prüfungsergebnisse auch bei einem nicht zustandekommenden Vertrag für Jahre in den Archiven der Privaten Krankenversicherung aufgehoben werden. Die privaten Krankenversicherungsgesellschaften können sich untereinander austauschen. Ein einmal abgelehnter Vertrag führt praktisch zur Nichtversicherbarkeit des Antragstellers in der gesamten Branche. Sollten sich in Zukunft bei dem abgelehnten Kunden positivere Umstände bezüglich der Risikoprüfung und der Versicherbarkeit ergeben, muss das nicht zwingend zum Zustandekommen eines neue Vertrages führen. Die Versicherungsgesellschaften sind nachtragend. Änderungen werden nur dann akzeptiert, wenn diese schon seit vielen Jahren lückenlos bestehen.

Beitragsoptimierung der PKV

Wenn man einmal in einem PKV-Unternehmen gut angekommen ist, sollte man auch dabei bleiben. Mit dem Wechsel zu einer konkurrierenden Krankenversicherung fängt der Stress mit der Risikoprüfung von Neuem an. Besser ist es, bei PKV-Wechselgedanken die Möglichkeiten der Vertragsverbesserung, also der Tarifoptimierung im bestehenden PKV-Vertrag zu prüfen.

PKV – Private Krankenkasse

Der Begriff Private Krankenkasse ist eine Vermischung der Bezeichnungen Private Krankenversicherung und gesetzliche Krankenkasse. Die Private Krankenkasse wird als Bezeichnung verwendet, um von der Privaten Krankenversicherung zu sprechen. Eine weitere Bedeutung hat die Bezeichnung Private Krankenkasse, wenn von einer freiwilligen Mitgliedschaft in einer gesetzlichen Krankenkasse die Rede ist, dann wird das Wort privat für die Freiwilligkeit der Mitgliedschaft in einer GKV benutzt. Das bedeutet, dass die Mitgliedschaft in der gesetzlichen Kasse gekündigt werden kann, die Private Krankenkasse sozusagen in eine Private Krankenversicherung umgewandelt werden darf. Die Vertretung der Privaten Krankenversicherungen, der PKV Verband, spricht von Mitgliedsunternehmen und meint die Unternehmen der Privaten Krankenversicherung. Auch von Versicherten eines Versicherungsvereins auf Gegenseitigkeit (VVaG), also von privaten Krankenversicherungen, wird häufig von Mitgliedern gesprochen. Versicherte der gesetzlichen Krankenversicherung sind ebenfalls Mitglieder ihrer Krankenkasse. Am Ende sind die Bezeichnungen zweitrangig.

Private Krankenkasse – Beitragsoptimierung durch Tarifwechsel

In den allermeisten Fällen wird die Bezeichnung Private Krankenkasse logischerweise für eine Private Krankenversicherung benutzt. Und wenn Sie sich mit Ihrer Privaten Krankenkasse beschäftigen, liegt das fast immer daran, dass Ihnen die im Laufe der Jahre zu teuer geworden ist. Wir bieten die kostenlose Beitragsoptimierung durch Tarifwechsel. Der PKV-Tarifwechsel, oder auch die PKV-Tarifoptimierung nach § 204 VVG wird von uns zu 100 % kostenfrei durchgeführt. Nicht nur die Beratung am Anfang, sondern auch wenn Sie Sich endgültig zum Tarifwechsel entscheiden.