In den Medien wird immer wieder von einem anhaltenden Mitgliederschwund in der privaten Krankenversicherung berichtet.

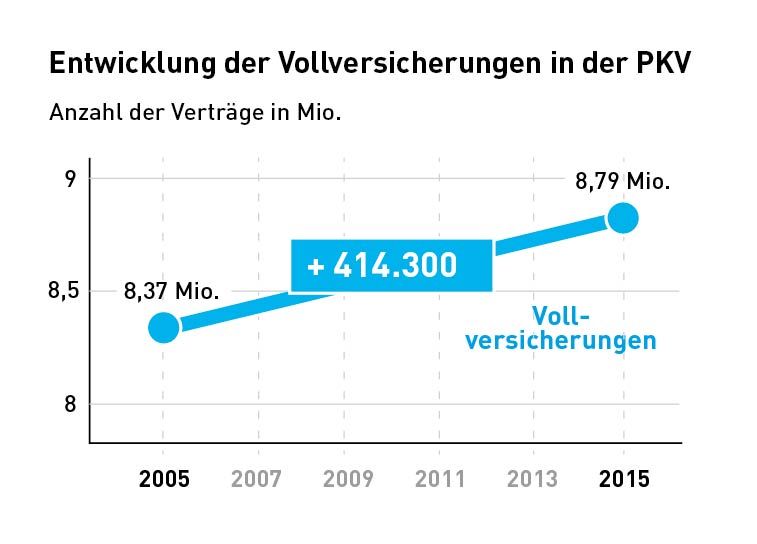

Im Zeitraum 2012 bis 2015 ging die Anzahl der PKV-Vollversicherten insgesamt um 2,1 Prozent zurück. Das ist ein Minus von etwa 180.000 Versicherten bei einem Bestand von 8,8 Mio. Kunden. Im Zeitraum von 2005 bis 2015 ist jedoch ein Anstieg von insgesamt 410.000 Versicherten der PKV zu verzeichnen.

Wie kommt es zu der Delle?

Zunächst einmal kann festgehalten werden, dass jede wirtschaftliche Entwicklung Zeiten der Konsolidierung beinhaltet. Keine Kurve geht immer nur gerade nach oben.

Von 2012 bis 2015 wurde die gesetzliche Einkommensgrenze zum Wechsel von der GKV in die PKV um 10,6 Prozent bis auf 56.250 € Jahresbruttoeinkommen angehoben. Im Jahr 2012 reichten 50.850 € Einkommen zum Wechsel in die PKV aus, 2015 musste das Einkommen schon bei 56.259 € liegen. Die gesetzlichen Vorgaben spielen also eine große Rolle bei der Mitgliederentwicklung der PKV.

Gleichzeitig haben viele Kleinunternehmer Ihre Selbstständigkeit aufgegeben und sind in sozialversicherungspflichtige Arbeitverhältnisse mit einer GKV-Pflichtversicherung gewechselt. Dieser Kundenkreis gehört sowieso nicht in die PKV. Insofern ist diese Bereinigung für alle Beteiligten positiv.

Vergleicht man zusätzlich die Beitragsentwicklung der GKV und der PKV der letzten Jahre, so ist der Anstieg in der GKV leicht höher als der in der PKV. Kein Wunder: Die beitragstreibenden Faktoren sind doch in der GKV und der PKV die gleichen. Auf den Vergleich der kapitalgedeckten Finanzierung der PKV und dem Umlageverfahren der GKV möchten wir hier verzichten.

Trend (26.01.2017):

In der zweiten Jahreshälfte 2016 sind erstmals seit 2012 wieder mehr Menschen von der PKV in die GKV als umgekehrt gewechselt.

Fazit:

Der gefühlte Untergang der PKV findet nicht statt. Bis auf die Gruppe der geringfügig verdienenden Selbstständigen und der Rentner mit kleinen Altersbezügen konnten alle PKV-Verträge durch einen Tarifwechsel zur Zufriedenheit der Versicherten optimiert werden. Die oben genannten Kleinverdiener hätten nie in die PKV wechseln sollen.