Wer als Versicherter der PKV „Wechsel innerhalb private Krankenversicherung“ googelt, der möchte unter Erhaltung aller bisher erworbenen Rechte innerhalb seiner bestehenden privaten KV eine Tarifoptimierung und einen Tarifwechsel gem.§ 204 VVG durchführen und so seine monatlichen Versicherungsbeiträge reduzieren. Und genau das ist möglich. Wichtig ist der Tarifwechsel innerhalb der bestehenden privaten Krankenversicherung, weil der Wechsel zu einer anderen PKV im Grunde genommen nie zu empfehlen ist und der Wechsel in die gesetzliche Krankenkasse GKV nicht möglich ist und meist auch keinen Sinn macht. Übrigens ist eine GKV, entgegen der weitverbreiteten Ansicht vieler PKV-Kunden, nicht grundsätzlich günstiger als eine PKV.

Wechsel innerhalb der PKV ist ein Tarifwechsel gem. § 204 VVG

Beim Wechsel innerhalb der bestehenden privaten Krankenversicherung bleiben alle erworbenen Rechte wie die Altersrückstellungen, das Eintrittsalter, der mit dem Erstantrag festgestellte Gesundheitszustand und die Anzahl der im alten Tarif zurückgelegten Jahre vollständig erhalten. Mit dem § 204 VVG hat der Gesetzgeber ein Meisterstück im Sinne der Verbraucherrechte abgeliefert. Allerdings ist ein PKV-Tarifwechsel nach § 204 VVG kein Wunschkonzert, der einzelne PKV-Kunde kann „lediglich“ aus allen bestehenden Tarifen innerhalb seiner Versicherungsgesellschaft aussuchen und kann in jeden bestehenden Tarif wechseln. Ist eine Versicherungsleistung im gewünschten Zieltarif besser als im bestehenden Tarif, dann wird (nur) für die Mehrleistung im neuen Tarif eine Gesundheitsprüfung in Form von durch den Versicherungsnehmer zu beantwortenden Gesundheitsfragen durchgeführt. Bei der Auswahl eines neuen PKV-Tarifs innerhalb der eigenen privaten KV, sollte man die Frage einer eventuellen Gesundheitsprüfung zunächst außen vorlassen. Denn auch hier hat der Gesetzgeber vorausschauend festgelegt, dass ein Tarifwechsel auch bei einem ungünstigen Gesundheitszustand immer möglich ist. Es kommt dann zum Verzicht auf die Mehrleistungen durch den Versicherungsnehmer. Alternativ kann die Versicherung für die Mehrleistungen bei einem ungünstigen Risiko einen angemessenen Risikozuschlag anbieten. In jedem Fall hat der Kunde innerhalb seiner PKV die Wahlmöglichkeit zwischen allen Optionen.

Beratung tut Not, muss aber immer kostenlos sein

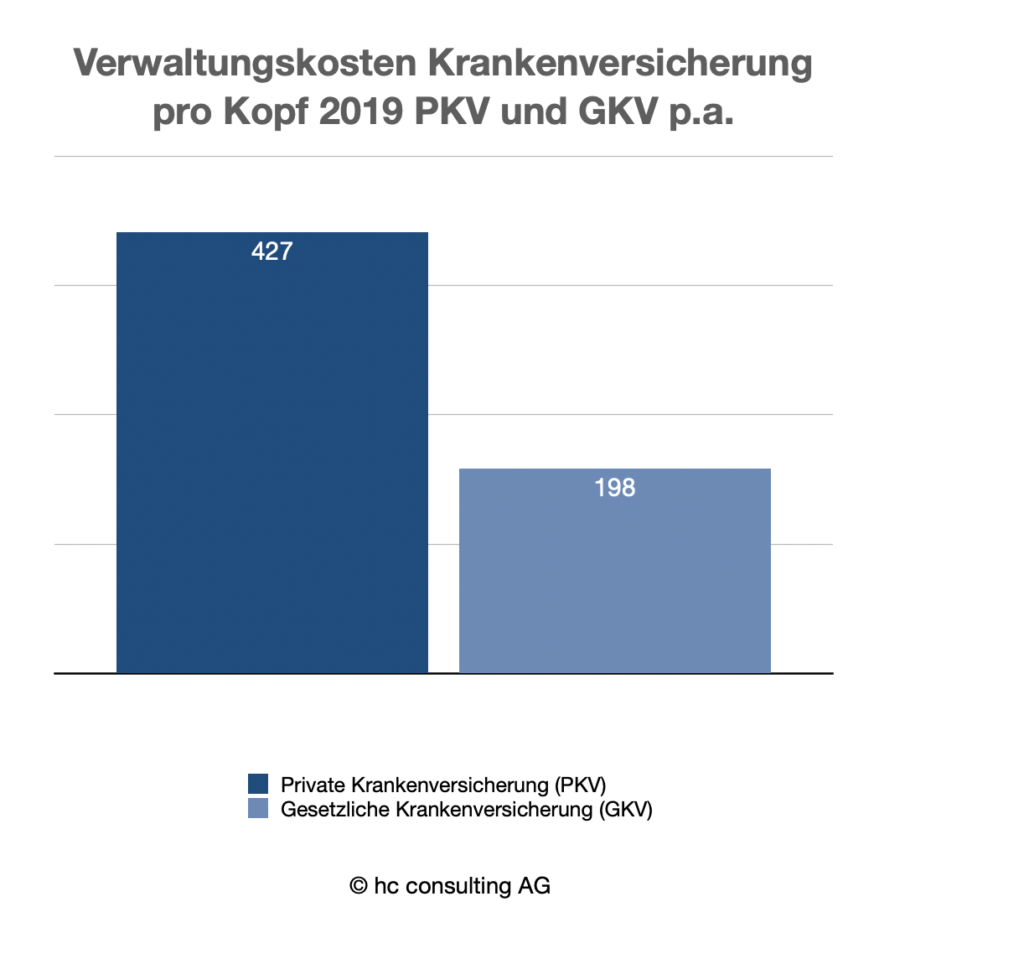

Lediglich der PKV-Tarifdschungel innerhalb der eigenen PKV steht jetzt noch im Wege. Auf den Websites der hc consulting AG sind praktisch alle in Frage kommenden verkaufsoffenen unisex- und geschlossenen bisex-Tarife mit den entsprechenden Versicherungsbedingungen hinterlegt. Eine Do-it-yourself Tarifoptimierung oder die Bezahlung eines Maklers ist aber nicht erforderlich. Jeder freie Versicherungsmakler und PKV-Spezialist berät seine Kunden kostenlos und vollumfänglich. Dabei vertritt der Versicherungsmakler nur die Interessen seines Kunden, nicht die Interessen der Versicherung. Siehe zur hc consulting AG und zur Beratung zum Tarifwechsel innerhalb der bestehenden privaten Krankenversicherung auch die Stiftung Warentest Finanztest in ihren Veröffentlichungen der letzten Jahre. Die Kosten für die Beratung sind schon mit den PKV-Verwaltungskosten bezahlt.

Die hc consulting AG ist Marktführer in der immer zu 100 % kostenlosen Beratung und betreut Versicherte dieser PKVs:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen