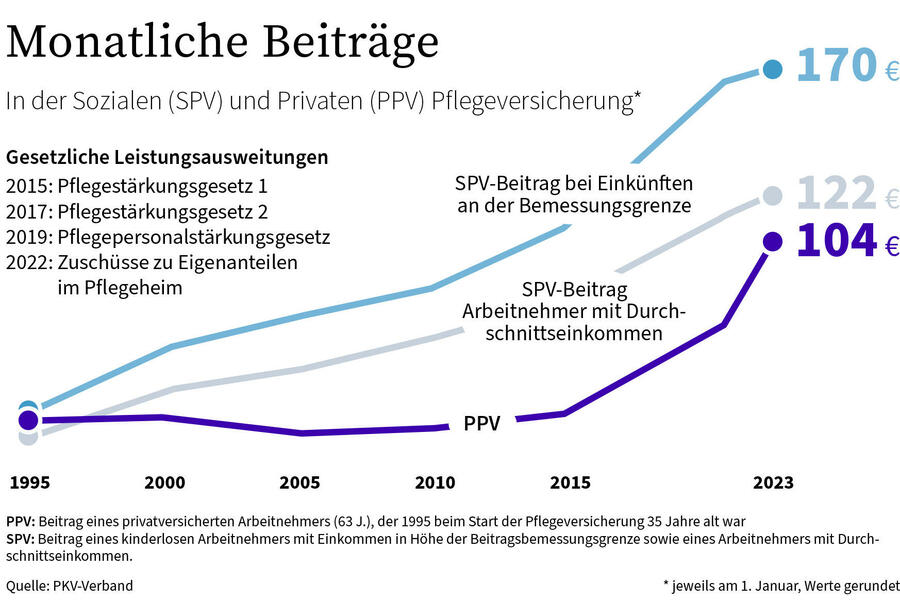

Die gesetzliche Pflegepflichtversicherung wird teurer, im abschließenden Gesetzgebungsverfahren werden die Änderungen jetzt beschlossen. Danach wird ab dem 01.07.2023 der reguläre Beitragssatz (ohne Kinder) von 3,4 % auf 4,0 % steigen. Für Versicherte mit einem Kind erfolgt ein Nachlass von 0,6 %-Punkten, so dass der Beitragssatz für diese Versicherten von 3,05 auf 3,4 % steigt. Für jedes weitere Kind (bis zum 5. Kind) erfolgt ein weiterer Rabatt von jeweils 0,25 %-Punkten (Bsp.: 2 Kinder – Beitragssatz = 3,05 %). Damit steigt auch der Höchstbeitrag in der privaten Pflegepflichtversicherung bei allen privaten Krankenversicherungen (PKV):

Im Tarif PVN von 152,11 EUR auf 169,57 EUR und im Tarif PVB von 60,85 EUR auf 67,83 EUR.

Im Gegensatz zur sozialen Pflegepflichtversicherung (SPV) berechnet sich der Höchstbeitrag in den Tarifen PVN und PVB weiterhin unabhängig von der Kinderanzahl.

Diese Höchstgrenzenanpassung in der Pflegepflichtversicherung wirkt sich besonders auf ältere Versicherte der privaten Krankenversicherung aus. Die Beitragsanpassung im PKV-Tarif PVN gehen bis zu 17,46 EUR pro Monat und um Tarif PVB für Beamte bis zu 6,98 EUR monatlich. Die Mehrzahl der betroffenen PKV-Kunden ist zwischen 65 und 90 Jahre alt. In Kürze werden neue Versicherungsscheine an die Kunden verschickt. Nach 5 Versicherungsjahren in der privaten Pflegepflichtversicherung (PPV) zahlen Versicherte maximal den Höchstbeitrag der sozialen Pflegepflichtversicherung (SPV). Ein Kündigungsrecht entsteht durch die Beitragsangleichung nicht.

Mit einer Tarifoptimierung und dem entsprechenden PKV-Tarifwechsel nach § 204 VVG kann die Beitragsanpassung in der privaten Pflegepflichtversicherung nicht ausgeglichen werden. Möglich ist aber jederzeit ein PKV-Tarifwechsel innerhalb der bestehenden privaten Krankenversicherungstarife.

Wir kennen Ihre Ansprüche gegenüber Ihrer PKV und stehen rechtlich auf Ihrer Seite.

Die hc consulting AG hat sich ausschließlich auf die Beratung und Betreuung zu bereits bestehenden privaten Krankenversicherungen spezialisiert. Zusätzlich zu unserer Rolle als Interessenvertreter der Kunden verzichten wir bewusst auf den Vertrieb von Versicherungen und sind so maximal unabhängig. Wir verwenden keine Cookies und kein Tracking. Sie erhalten von uns oder von Dritten niemals Werbung. Was gut ist, setzt sich durch.

Stiftung Warentest Finanztest über die hc consulting AG und den tatsächlich zu 100 % kostenlosen PKV-Tarifwechsel

Wer ist die hc consulting AG? Wie geht das kostenlos?

Beratung ohne Kosten möglich bei:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, Nürnberger, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen

PKV-Beratung nicht möglich bei:

Alte Oldenburger, astra, Concordia, DA direkt, Deutsche Familienversicherung, Debeka, DEVK, envivas, FAMK, KUK, HUK-Coburg, IDEAL, janitos, KVB, LVM, LKH, Mecklenburgische, ottonova, PBarK, Vigo, vrk, VGH, SONO, St. Maternus, Württembergische, WGV, Würzburger

Wie werden die Beiträge in der sozialen Pflegeversicherung berechnet?

Hier die Antwort einer privaten Krankenversicherung an einen Kunden:

„Für gesetzlich Versicherte sind die Beiträge zur sozialen Pflegeversicherung einkommensabhängig. Sie werden in Höhe eines festgelegten Beitragssatzes auf die sozialversicherungspflichtigen Einkommen der Versicherten erhoben. Je höher das Einkommen, desto höher sind also die Beiträge zur Pflegeversicherung – unabhängig vom individuellen Risiko, begrenzt auf die Beitragsbemessungsgrenze (BBG – in 2023: 4.987,50 EUR). Der Beitragssatz wird in regelmäßigen Abständen angepasst. Er wird zum 01.07.2023 von 3,05% auf 3,40% (für Personen mit einem Kind) erhöht. Kinderlose Personen zahlen sogar 4,0%. Für Personen mit mehr als einem Kind verringert sich der Beitragssatz pro Kind um weitere 0,25%-Punkte (bis max. 5 Kinder).

Wie werden die Beiträge in der privaten Pflegepflichtversicherung berechnet?

In der privaten Pflegepflichtversicherung ist die Beitragshöhe abhängig vom Eintrittsalter und dem individuellen Pflegerisiko bei Vertragsschluss. Für Versicherte, die schon mindestens fünf Jahre privat kranken- oder pflegeversichert sind, darf der Beitrag der privaten Pflegepflichtversicherung außerdem den Höchstbeitrag der sozialen Pflegeversicherung nicht übersteigen.

Der Zuschlag für Kinderlose wird lediglich in der sozialen Pflegepflichtversicherung (gesetzlichen Krankenkasse) erhoben. In der privaten Pflegepflichtversicherung gibt es keinen Zuschlag für Kinderlose.„