Die Frage, ob der Basis- oder der Standardtarif der privaten Krankenversicherung besser ist, macht keinen Sinn. Beides sind sogenannte Sozialtarife der PKV mit sehr ähnlichen Versicherungsleistungen analog zur gesetzlichen Krankenkasse GKV. Beide sind, was die Beitragshöhe anbelangt, auf den jeweils gültigen maximalen Höchstsatz oder Höchstbeitrag der GKV nach oben begrenzt. Damit enden auch schon die Gemeinsamkeiten von Basistarif und Standardtarif der PKV.

Standardtarif STN im Prinzip bislang überflüssig

Von den ca. 8 Millionen Versicherten der PKV sind nur etwa 50.000 Personen im Standardtarif (STN) versichert. Meist erfolgt dieser PKV-Tarifwechsel aus einem Normaltarif in den STN mit der falschen Überzeugung, durch die Wahl des STN den billigsten PKV-Tarif zu wählen. Dabei gibt fast immer bessere und günstigere Normaltarife als den STN. Ein PKV-Tarifwechsel gem. § 204 VVG zurück aus STN in einen günstigeren und besseren PKV-Tarif ist nur theoretisch möglich, wegen der höheren Versicherungsleistungen in allen anderen Tarifen steht eine Gesundheitsprüfung im Wege. Diese ist für 98 % der STN-Kunden nicht zu schaffen. Der Verzicht auf die Mehrleistungen gem. § 204 VVG ist überhaupt nicht zu empfehlen. Gelegentlich und in wenigen Ausnahmefällen kann der Wechsel in STN empfohlen werden. Eine Tarifoptimierung ist eben nicht für „do-it-yourself“.

Basistarif BTN nur für Bürgergeld (HARTZ IV) und Grundsicherung

Wer langfristig auf staatliche Hilfe angewiesen ist, der wechselt in den Basistarif und erhält von seiner PKV einen Rabatt in Höhe von 50 %. Zur Erlangung des Rabatts muss nur die Bescheinigung der Hilfsbedürftigkeit vorliegen. Die anderen 50 % zahlt dann der Staat. In dieser Situation ist der Basistarif paradiesisch. Was die Erstattung von privaten Arztrechnungen anbelangt, muss man als BTN-Versicherter neben den reduzierten GOÄ-Sätzen darauf achten, dass der Arzt auch eine Kassenzulassung besitzt. Bei einer vorübergehenden Hilfsbedürftigkeit raten wir dringend von einem Wechsel in den BTN ab.

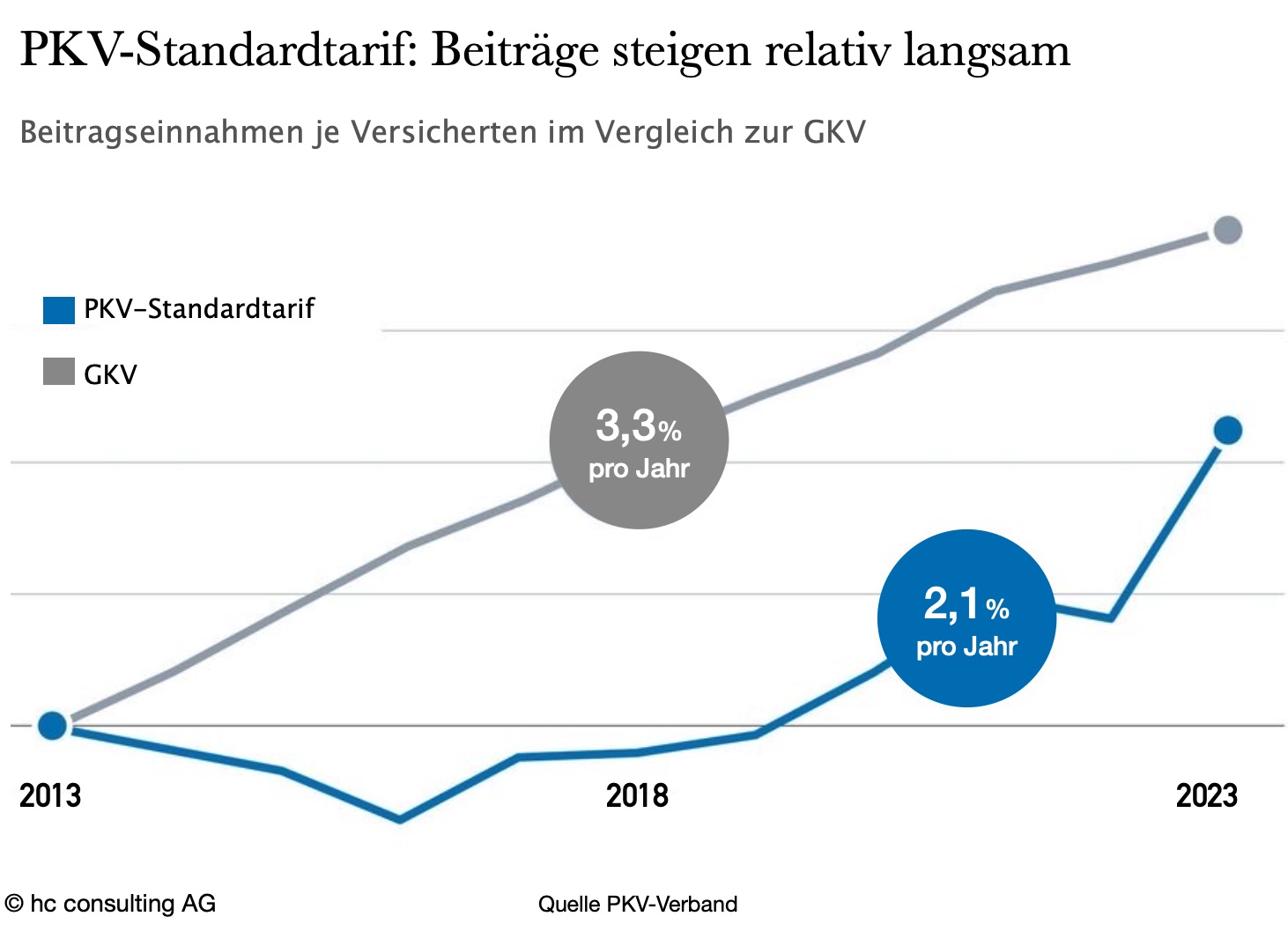

Beiträge Basistarif und Standardtarif

Ab dem 55. Lebensjahr bzw. je nach PKV ab dem 60. erhalten alle Versicherten in bisex-Tarifen die Beiträge für den BTN (ohne Rabatt) und den STN und alle Versicherten in unisex-Tarifen für den BTN (auch ohne Rabatt) mit den Schreiben zu Beitragsanpassungen oder Beitragserhöhungen verbindlich und automatisch als Tarifwechseloption mitgeteilt.

Garantierter PKV-Beitragsdeckel

„Wenn das mit den PKV-Beitragserhöhungen so weitergeht, dann bezahle ich in 10 Jahren 2.000 EURO im Monat“ ist eine Sorge, die wir immer wieder hören. Erstens hat es eine solche Beitragsentwicklung weg vom GKV-Beitragsniveau seit dem Bestehen der PKV (125 Jahre) noch nicht gegeben, zweitens gibt es die Beitragsgarantie in STN und BTN nach oben. BTN und STN dürfen niemals teurer werden als der Höchstbeitrag der GKV. Dieser bereits bestehende und gesetzlich verankerte Beitragsdeckel wird von vielen Teilnehmern unserer laufenden Umfrage zum PKV-Tarifwechsel überflüssigerweise gefordert. Viele PKV-Kunden wünschen sich bei vollen Leistungen PKV-Beiträge von 200 EURO im Monat.

PKV-Neukunden, die bereits heute im Standardtarif oder im Basistarif versichert sind, beraten wir nicht. Versicherte in Normaltarifen dieser PKVs werden von uns langfristig betreut und auch zu einem Tarifwechsel in BTN oder STN beraten:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, LKH, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen