Quellen und Statistiken zum Thema:

Quellen und Statistiken zum Thema:

Im Mai 2016 hat die Bundesregierung auf eine Anfrage der Grünen festgestellt

“Der Anteil der privat Versicherten, die eine Prämie entrichten, die den Höchstbeitrag der GKV überschreitet, lag nach Angaben des WIP im Jahr 2012 bei 0,5 Prozent der Versicherten.”

Mit anderen Worten: Einer von 200 PKV-Versicherten zahlt mehr an Monatsbeitrag als der Höchstsatz der gesetzlichen GKV. Dies bestätigt die alte Aussage: Der Gutverdiener oder Wohlhabende ist in der PKV besser und günstiger versichert. Der Geringverdiener gehört aber in die GKV.

Die Kalkulation der PKV-Beiträge

Die Tatsache, dass die Versicherten der PKV älter werden und im Alter höhere Kosten verursachen ist in der Beitragskalkulation der privaten Krankenversicherung berücksichtigt. Andersherum gesagt bedeutet das: Gibt es keine medizinische Inflation und bleibt die Lebenserwartung gleich hoch, steigen die PKV-Beiträge nicht an. Die Höhe der med. Inflation und die Veränderungen unserer Lebenserwartung liegen nicht im Verantwortungsbereich der PKV. Hierzu die Bundesregierung:

“Die Kostensteigerungen, die in den letzten Jahren auch im Bereich der PKV zu beobachten waren, sind maßgeblich auf allgemeine Leistungsausweitungen im Zusammenhang mit dem medizinisch-technischen Fortschritt sowie den Anstieg der Lebenserwartung zurückzuführen. Diese Veränderungen beeinflussen in gleichem Maße auch die Kostenentwicklung in der GKV. Daher verlief die Beitragsentwicklung in der gesetzlichen und privaten Krankenversicherung in den letzten Jahren sehr ähnlich. Die PKV-Beiträge stiegen zwischen 2008 und 2014 um rund 2,5 Prozent pro Jahr (s. die Antwort der Bundesregierung auf die Kleine Anfrage auf Bundestagsdrucksache 18/5956, S. 3, Antwort zu Frage 5) und entwickelten sich damit in diesem Zeitraum etwas weniger dynamisch als die Beiträge in der GKV.”

2015 hat sich der Deutsche Bundestag auf Wunsch der Linken mit dem durchschnittlichen PKV-Beitrag befasst BT-Drucksache 18/5956 vom 9.9.2015:

Während die GKV-Beiträge um 2,67 % im Jahr angestiegen sind, beläuft sich der Anstieg der Beiträge in der PKV auf durchschnittlich 1,89 %. Unseren Kunden im kostenlosen PKV-Tarifwechsel erscheinen diese Zahlen nicht richtig glaubwürdig.

Die Deutsche Aktuarvereinigung kommt in 06.2016 zu dem Ergebnis, dass GKV und PKV etwa um 3 % jährlich teurer werden und die PKV-Beiträge bei Versicherten ab 65 Jahren in etwa gleich bleiben und später sogar fallen.

Gerne wird auch die Stiftung Warentest wird von vielen Seite zitiert. Da die Stiftung Warentest gerade zum PKV Tarifwechsel vom Anzeigenverkauf lebt und u.E. nicht objektiv berichtet, verzichten wir hier auf eine Erwähnung. Allerdings hier ein Zitat der Bundesregierung zur Stiftung Warentest:

“Es kann nicht ausgeschlossen werden, dass die Annahme der Stiftung Warentest in Einzelfällen zutreffend ist. Über die Hintergründe der Einschätzung der Stiftung Warentest liegen der Bundesregierung keine Erkenntnisse vor. Gemäß Zahlenbericht der privaten Krankenversicherung betrug der Ausgabenanstieg für Krankheitskosten je Versicherten 2,66 Prozent im Jahr 2014 (Vorjahr: 4,89 Prozent). Diese Kostenentwicklung ist maßgeblich durch die allgemeine Teuerung sowie die Teuerung durch den medizinischen Fortschritt bedingt. Legt man einedurchschnittliche jährliche Steigerung von 3 Prozent zugrunde, so ergibt sich alleine hierdurch über einen Zeitraum von 30 Jahren ein ca. 2,5-fach höherer Beitrag im Vergleich zum Beitrag bei Vertragsschluss.”

Auf der eine Seite die offizielle Statistik, auf der anderen Seite die subjektiv empfundene Höhe der PKV-Beiträge. Zitat aus der Stellungnahme der Bundesregierung: (BT-Drs 18/8590)

”Um den Beitragsanstieg in der PKV zu begrenzen, hat der Gesetzgeber verschiedene Maßnahmen umgesetzt. So wurde insbesondere im Jahr 2000 zur Stabilisierung der Beiträge im Alter ein gesetzlicher Zuschlag in Höhe von zehn Prozent eingeführt. Zudem werden Überzinsen zur Vermeidung oder Begrenzung von Prämienerhöhungen bzw. zur Prämienermäßigung im Alter verwendet. Nach Angaben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sind aufgrund der aktuellen Niedrigzinsphase und der seit ihrem Beginn erfolgten Anpassungen des Rechnungszinses auch die Beiträge von älteren Versicherten angestiegen. Die BaFin geht jedoch davon aus, dass aufgrund der gegenwärtigen gesetzlichen Regelungen im Branchendurchschnitt auf mittlere Sicht eine relative Stabilisierung der Beitragsentwicklung für privat Krankenversicherte im Alter prognostiziert werden kann (Jahresbericht der Bundesanstalt für Finanzdienstleistungsaufsicht 2015, S. 209).”

Die PKV hat folgende Werkzeuge zur Begrenzung der Beitragshöhe:

Alterungsrückstellungen (ca. 1/3 der Beiträge)

10 %iger Zuschlag bis Alter 60

204 VVG Tarifwechselrecht

Sozialtarife wie Standard- Basis und Notlagentarif

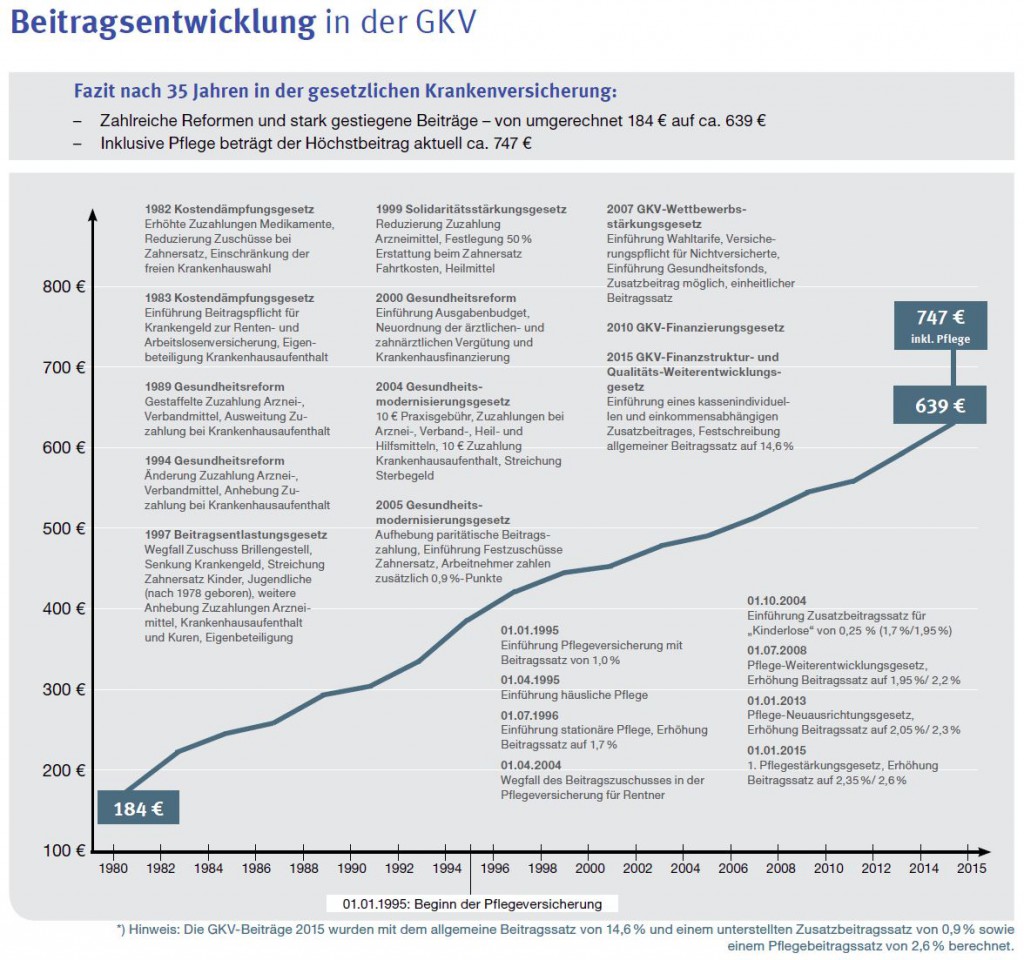

Die Beiträge der gesetzlichen Krankenversicherung

1970 betrug der Höchstbeitrag der GKV € 50,31.

2016 liegt der Höchstbeitrag der gesetzlichen Kasse bei € 775,46. Das ist ein Anstieg von über 1.200 Prozent bei gleichzeitig ständig gesunkenem Leistungsumfang. Die PKV kann ihre Leistungszusagen nicht absenken. Geringere Leistungen belasten besonders Kranke und Ältere. Bei der GKV geht es nicht um die Frage: Einbettzimmer oder Zweibettzimmer im Krankenhaus. Der Leistungskatalog der GKV orientiert sich immer am medizinisch Notwendigen. Bei der hc consulting AG sind wir allerdings der Meinung, dass ein Versicherter der GKV genau so schnell gesund wird und die gleiche Lebenserwartung wie ein PKV-Versicherter hat. Schöner ist es aber als Privatpatient!

Fazit:

Der Gutverdiener kann über die PKV nachdenken. Menschen mit kleinerem Einkommen sollten besser in der GKV bleiben. Sind Sie über 55 Jahre alt und PKV versichert gibt es keinen Weg zurück. Wir können fast immer mit dem kostenlosen PKV Tarifwechsel bei zu hohen PKV-Beiträgen helfen.