Zu den Sozialtarifen der privaten Krankenversicherung gehören der Standardtarif STN und der Basistarif BTN. Beide Tarife haben einen mehr oder weniger gleichen Versicherungsumfang, jeweils analog zur Leistung der gesetzlichen Krankenkasse GKV.

Dabei kommt der Basistarif zunächst und bis heute nur für Personen ohne Versicherungsschutz und für Personen mit Anspruch auf staatliche Leistungen wie Bürgergeld (Hartz IV) oder Grundsicherung (Hartz IV für Rentner) in Frage. Stellt der Staat eine individuelle Hilfsbedürftigkeit fest, so muss die Versicherung einen Nachlass von 50 % auf den PKV-Beitrag im Basistarif erlassen. Hat der Basistarif-Kunde kein Einkommen, werden die verbleibenden 50 % des Beitrages vom Staat bezahlt. In dieser Situation ist der Basistarif eine wirklich gute Lösung. Mit anderen Worten: Ist man als PKV-Versicherter ohne Einkommen, so erhält man mit dem Basistarif eine lebenslange kostenlose Krankenversicherung.

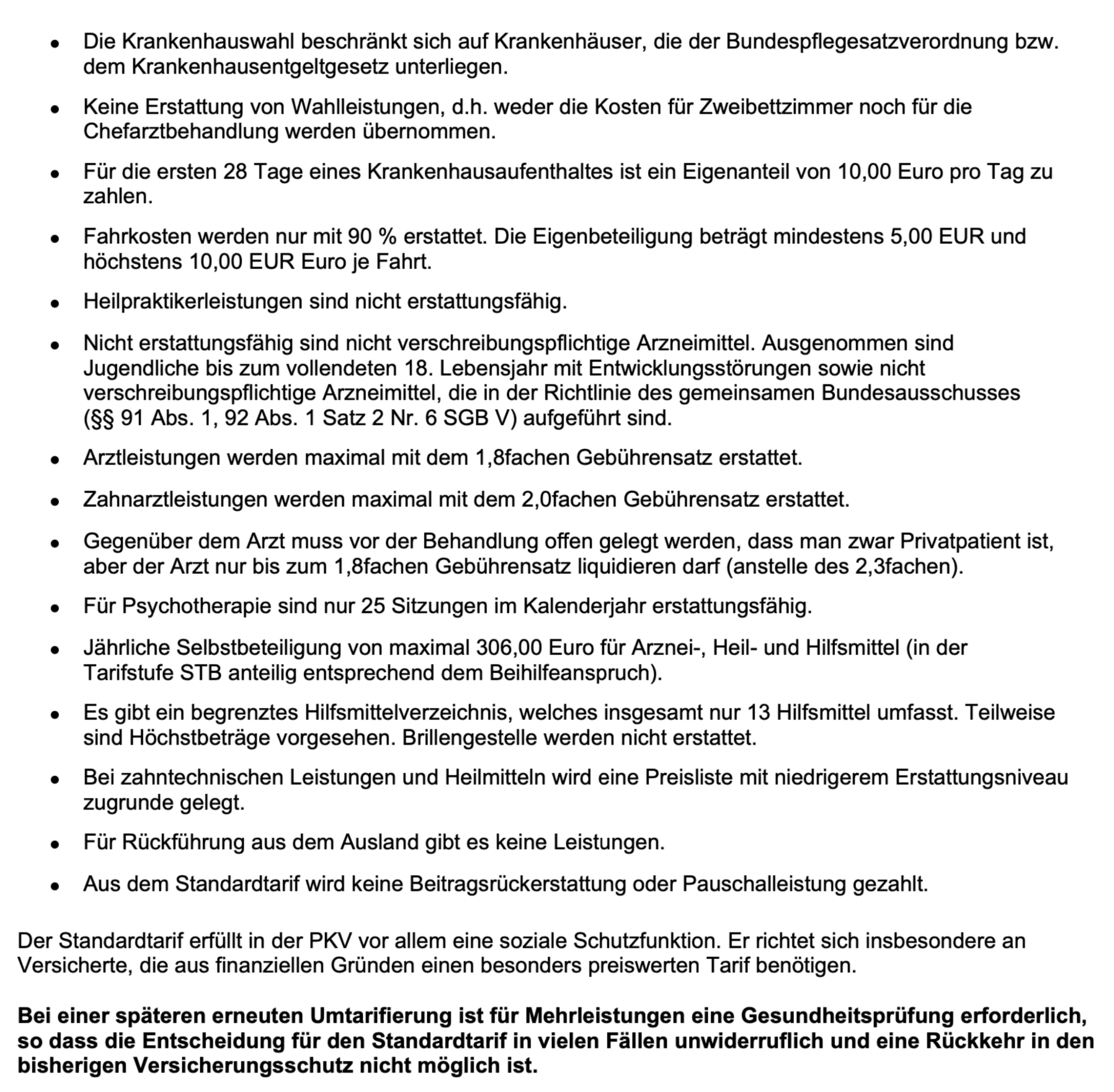

Im BTN und STN gelten in etwa diese Bedingungen: Bei einem Krankenhausaufenthalt ist eine Selbstbeteiligung von 10,00 EURO pro Tag für die ersten 28 Tage zu bezahlen. Nicht verschreibungspflichtige Arzneimittel werden nicht erstattet. Obwohl eine Behandlung beim niedergelassenen Arzt privat abgerechnet wird, erfolgt die Erstattung bis zum maximal 1,8-fachen Gebührensatz der GOÄ. Normalerweise rechnen Ärzte den 2,3- bis 3,5-fachen Hebesatz ab. Hier muss im Grunde genommen bei jedem Arztbesuch entsprechend verhandelt werden. Beim Zahnarzt wird im Standardtarif der maximal 2,0-fache Satz der GOZ erstattet. Auch hier wird standardmäßig 2,3 bzw. 3,5 verlangt. Vor jeder Behandlung muss der Patient mit PKV-Standardtarif diese Information dem Arzt offenlegen und sozusagen fragen, ob eine Behandlung zu den reduzierten PKV-Sätzen überhaupt möglich ist. In der Regel stimmen die Ärzte zu. Wird diese „Verhandlung“ vor dem Arztbesuch versäumt, kommt es zu einer höheren Liquidation mit einer zusätzlichen unbegrenzten Selbstbeteiligung. Es gilt das Niveau der GKV, werden hier die Versicherungsleistungen reduziert, so erfolgt auch eine Reduzierung in den PKV-Tarifen STN und BTN.

Grundsätzlich sollte eine Krankenversicherung im Tarif STN oder BTN nicht zu einem schlechteren Gesundheitszustand oder zu einer geringeren Lebenserwartung führen. BTN und STN sind bereits wesentliche Elemente einer Bürgerversicherung.

In der Praxis macht nur der Basistarif bei einer finanziellen Hilfsbedürftigkeit Sinn, der Standardtarif ist meist teurer und natürlich schlechter als normale PKV-Tarife. Von ca. 9 Millionen PKV-Versicherten sind etwa 50.000 Personen im Tarif STN versichert. Viele STN-Kunden sind von einem normalen PKV-Tarif in den STN gewechselt, weil das Wissen um eine bessere Lösung beim Tarifwechsel schlicht und ergreifend fehlte. Ein Wechsel zurück in einen günstigeren Tarif mit besseren Leistungen ist wegen der erforderlichen Gesundheitsprüfung fast nicht mehr möglich.

Bedeutung BTN und STN

Trotz der bis heute geringen Bedeutung von BTN und STN (mit der Ausnahme BTN bei Hilfsbedürftigkeit) sind beide Tarife extrem wichtig für die private Krankenversicherung, für die Kunden der PKV und für eine Gesamtbewertung des dualen Systems aus PKV und GKV. Entscheidend für BTN und STN sind nicht die Versicherungsleistung oder die heute gültigen Beiträge, sondern die tariflich garantierte Beitragsobergrenze auf den Höchstsatz der GKV.

Viele PKV-Versicherte rechnen sich auf der Basis einzelner Beitragserhöhungen extrem hohe Beiträge für die Zukunft aus. Durch BTN und STN sind die PKV-Beiträge garantiert nach oben begrenzt, es kann nicht teurer als in der GKV werden. Als Faustregel gilt: Besteht eine PKV mindestens 25 Jahre und liegen die Gesamtbezüge eines Rentners über dem Durchschnitt, dann ist eine PKV auch im Rentenalter günstiger als eine GKV. Mit einem kleinen Einkommen unter dem Durchschnitt ist die GKV günstiger.

Wir beraten Versicherte dieser privaten Krankenversicherungen:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, LKH, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen