Wir beraten unsere Kunden zu bereits bestehenden Privaten Krankenversicherungen. Wir verkaufen keine Versicherungen. Unsere Beratung ist immer vollumfänglich und immer zu 100 % kostenlos. Dabei vertreten wir die Interessen unserer Kunden gegenüber der PKV.

Entstehung der neuen Beratungsfirmen

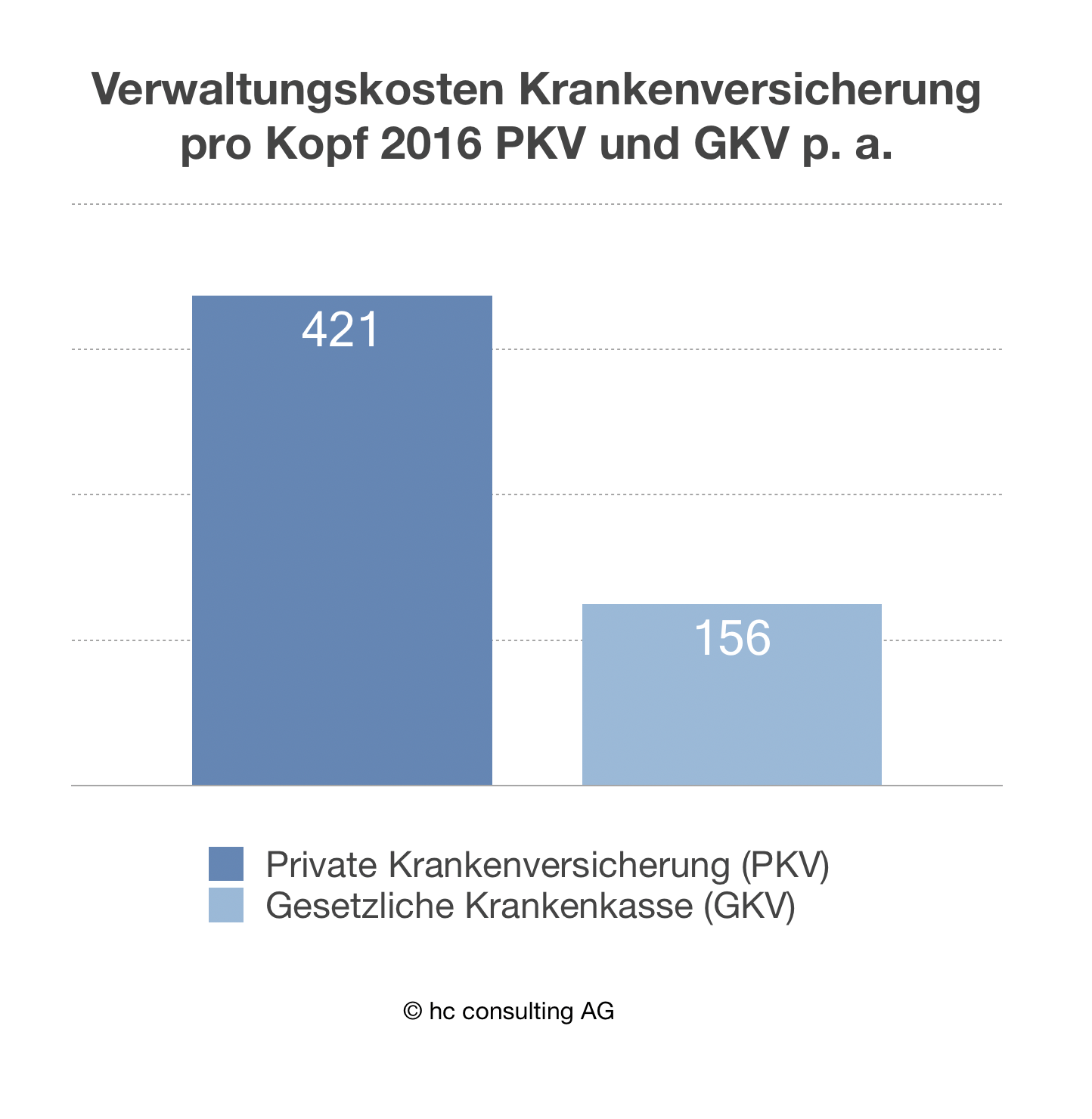

Eine klassische Honorar- oder gebührenpflichtige Beratung im Bereich der privaten Krankenversicherung stellt historisch betrachtet ein Novum da. Bis zum Ende des Jahres 2011 war das Geschäft mit der PKV provisionsorientiert. Der Neuabschluss eines Krankenversicherungsvertrages wurde von den Versicherern mit dem zigfachen des Monatsbeitrages der KV-Police bezahlt. Die neuabgeschlossenen Verträge mussten mindestens 12 Monate bestehen, damit die ausgezahlte Provision ohne eine Stornierungsmöglichkeit seitens der Krankenversicherungsgesellschaft verdient war.Es entwickelte sich ein kostenintensiver Verdrängungsmarkt, die Finanz- bzw. Versicherungsberater verkauften Ihren Kunden eine private Krankenversicherung nach der anderen. Die hohen Abschlusskosten der Branche sorgten für einschneidende Veränderungen. Ab dem Jahre 2012 wurden Provisionszusagen gekürzt und die Mindestlaufzeit der Stornierungsmöglichkeit wurde auf 60 Monate verlängert. Für die meisten Verkäufer war das Geschäft damit uninteressant geworden. Die Branche der PKV-Tarifwechsel-Berater entstand. Aus der Provision, also das x-fache eines Monatsbeitrages bei Neu-Abschluß entstand nun das Honorar, jetzt das x-fache der Einsparung nach erfolgreichem PKV-Tarifwechsel innerhalb der Gesellschaft. Aus dem provisionsorientierten Finanzberater entstand der gebührenpflichtige Honorarberater. Dabei wird der Anspruch auf einen Tarifwechsel seit 1994 gesetzlich geregelt. Wir als Versicherungsmakler sind in der Lage eine Tarifwechselberatung durchzuführen. Ein Honorar wird nicht benötigt, da eine sogenannte Bestandspflegeprovision grundsätzlich in jeder Versicherungsprämie einkalkuliert ist. Die Beratung zum PKV-Tarifwechsel ist mit den Verwaltungskosten bereits bezahlt.

Notwendigkeit und Verständnis einer PKV-Tarifwechsel-Beratung

Die Versicherungsgesellschaften entwickeln regelmäßig neue Tarifmodelle, die den Gegebenheiten eines veränderten Marktes entsprechen. Vertragsprämien bzw. Krankenversicherungsbeiträge werden im eigentlichen Risikoanteil der Schäden pro Kopf günstig kalkuliert, da man bei den Neuanträgen vorab eine günstige Risikoauslese betreiben kann. Es entsteht damit ein neuer junger Versicherungsbestand, mit anfänglich unterdurchschnittlicher Schadenquote. Der Tarifwechsel in einen jungen Bestand lässt bei der Anrechnung der individuellen Altersrückstellungen den PKV-Beitrag erheblich sinken. Das ganze unterliegt einem zeitlich dynamischen Prozess. Jeder Tarif nutzt sich über die Jahre ab. Je mehr Altverträge in die neue Tarifstruktur wechseln, desto höher sind die zu kalkulierenden Risiken des Neutarifs. Einfach gesagt: Wenn alle gleichzeitig wechseln würden, wäre nichts gewonnen. Nur eine permanente kostenlose Bestandsberatung eines Versicherungsmaklers macht für den Versicherten Sinn (um die individuellen Vorteile nach dem Tarifwechsel auch zukünftig zu erhalten). Zahlt der Kunde für eine Tarifwechsel-Beratung immer wieder eine Gebühr, würde die Beitragsersparnis über die Jahre von den Beratungshonoraren aufgezehrt. Es bleibt nur die kostenlose PKV-Beratung durch den Versicherungsmakler.

Video Frame ARD

Beschreibung eines Tarifwechselberaters

Um eine PKV-Tarifwechselberatung langfristig erfolgreich durchzuführen, bedarf es eines erfahrenen Versicherungberaters. Eine fachspezifische Ausbildung und ein Studium sowie langjährige Berufserfahrung sind eine gute Basis. Der verfahrenstechnische Ansatz ist ein muss. Der persönliche Ansatz, d.h. die Kommunikation mit den Mitarbeitern der jeweiligen Versicherungen kann am Besten durch Berater erfolgen, welche von den Versicherungsgesellschaften auch anerkannt werden. Gerade im Bereich der individuellen Personenversicherungen sind Berufs- und Lebenserfahrung von großer Bedeutung. Grundsätzlich sollte der Versicherte den eigenen Tarifwechsel nicht selbst durchführen. Aufgrund der Vielzahl der Möglichkeiten können wir in der Regel ein besseres Ergebnis erzielen. Und das kostenlos

PKV-Makler

Der Versicherungsmakler als Experte für die private Krankenversicherung ist die beste Wahl für den nach Beratung suchenden Kunden. Warum?Der PKV-Makler steht rechtlich und wirtschaftlich auf der Seite seines Kunden. Das hat weitreichende Folgen für die Beratung und die Haftung. Kunde und PKV-Makler sind eng verbunden, sitzen sozusagen in einem Boot. Macht der Makler einen Fehler, so kann der Kunde ihn dafür haftbar machen. Solche Ansprüche sind durch eine Pflichtversicherung für den PKV-Makler abgesichert.Diese Grundsätze gelten nicht nur beim Abschluss einer neuen privaten Krankenversicherung.

PKV-Tarifwechsel

Bei der PKV-Tarifoptimierung hat die Zusammenarbeit mit einem PKV-Makler wie der hc consulting AG weiter Vorteile. Die Arbeit des Maklers ist kostenlos bei voller Haftung für die Beratung. Der PKV-Makler verdient sein Geld erst über viele Jahre hinweg, die Leistung der PKV-Tarifwechsel Beratung wird sofort erbracht.

Kostenlos

Die hc consulting AG nimmt keine Gebühren von Ihren Kunden, sondern wird von der privaten Krankenversicherung bezahlt. Ganz im Gegensatz zu diversen Mitbewerbern um den PKV-Tarifwechsel und die Versicherten. Lesen Sie zur Beratung der hc consulting AG auch bei Stiftung Warentest Finanztest auf test.deDownload Leitfaden PKV-Tarifwechsel PKV VerbandLeitlinien PKV-Tarifwechsel