Die nachholende PKV-Beitragserhöhung

Beitragserhöhungen (BAP) in der privaten Krankenversicherung kommen erst dann zustande, wenn in der Vergangenheit die Ausgaben in einem Tarif über den Einnahmen liegen und eine bestimmte Schwelle an Ausgabensteigerungen von 3 % (erstmalig bei der AXA), 5 % oder meist 10 % in einem Jahr überschritten wurde. Liegt der Kostenanstieg unter der in den jeweiligen Versicherungsbedingungen festgelegten Schwelle, so laufen die Kosten auf und werden erst beim ersten Überschreiten der Schwelle auf einen Schlag in die PKV-Beiträge eingerechnet. Wird dieser „Renovierungsstau“ dann auf einmal mit den neuen Beiträgen fällig, kommt es zu den unerwünschten Beitragssprüngen. Unerwünscht deshalb, weil viele PKV-Kunden ihren Blick nur auf diese überproportionale Beitragsanpassung richten und daraus die gesamte zukünftige Beitragssteigerung ableiten. Jahre ohne BAP werden dann in der eigenen Vorhersage nicht berücksichtigt. Deshalb denken viele PKV-Kunden fälschlicherweise, dass ihre PKV teurer als die gesetzliche KV ist. Laut PKV-Verband wird seit Jahren vergeblich beim Gesetzgeber versucht, die PKV-Kalkulationsverordnung in diesem Sinne zu ändern und die Schwellen zu reduzieren. Sieht man sich aber die regelmäßigen Beitragsgarantien einzelner Versicherungen für einzelne Tarife für bis zu zwei Jahre in die Zukunft hinein an, kann man diesen Wunsch der Branche nicht ganz glauben.

Reale Kostensteigerung wird bei Garantien nicht berücksichtigt

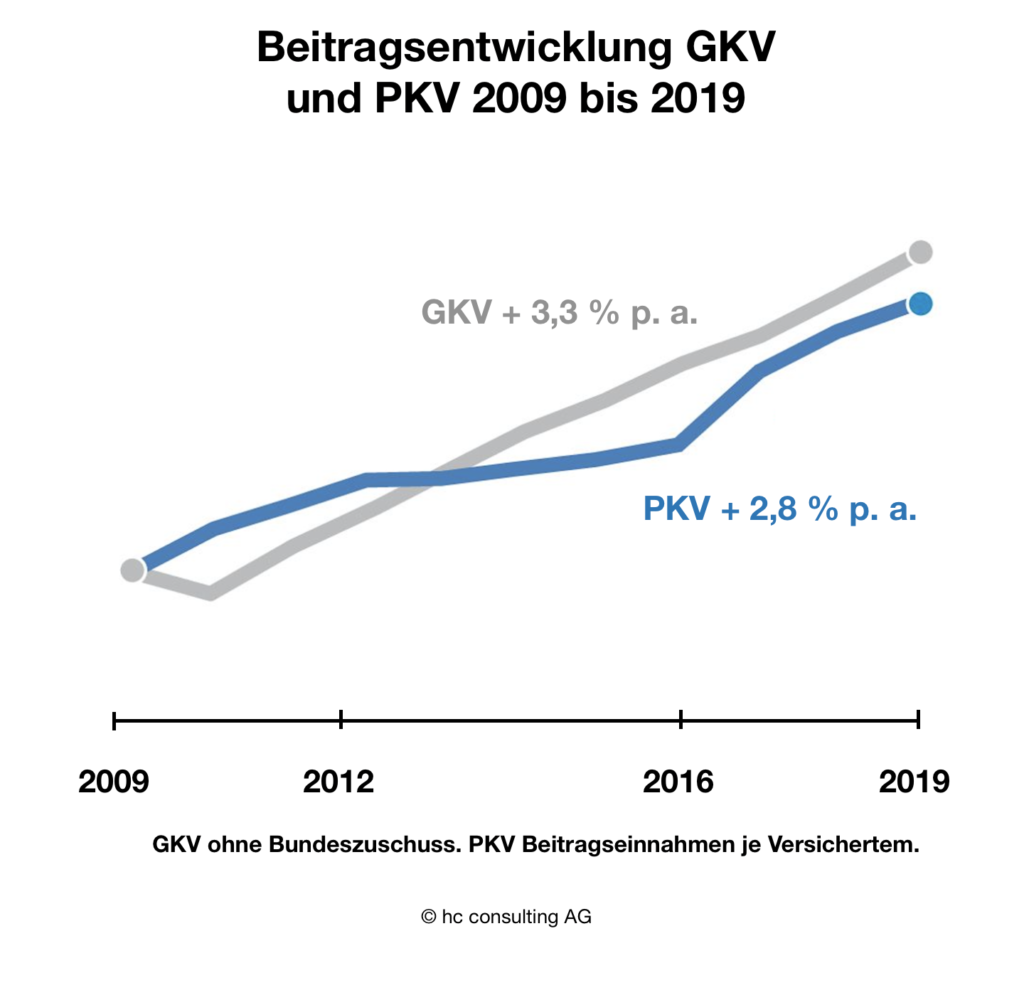

In der Vergangenheit kletterten die GKV- und PKV-Beiträge jedes Jahr um gut 3 %. Wie kann man da Beitragsgarantien für die nächsten zwei Jahre geben? Im Moment der Abgabe der Beitragsgarantie ist den Aktuaren der Versicherung bereits bekannt, dass die Kosten bis zum Ende der Garantie um gut 6 % gestiegen sind und es zu einer nachholenden BAP kommen muss. Die Beitragsgarantien sind ein Witz und sollten verboten werden.

PKV-Tarifwechsel § 204 VVG einzige Möglichkeit

Wer seine Beiträge der privaten Krankenversicherung kontrollieren und selbst bestimmen möchte, der kann mit der Tarifoptimierung und dem Tarifwechsel gem. § 204 VVG großen Einfluss auf seine persönlichen KV-Ausgaben ausüben. Leider wird beim PKV-Tarifwechsel vielfach der Versuch unternommen, den PKV-Kunden glaubhaft zu machen, dass die erforderliche Beratung im Tarifdschungel der eigenen Versicherung auch noch extra vom Kunden bezahlt werden muss. Dem ist nicht so. Siehe auch die Stiftung Warentest Finanztest zum PKV-Tarifwechsel.

PKV stellt so die eigene Überlegenheit in Frage

Für die meisten Versicherten der PKV ist die private Krankenversicherung heute und auch im Rentenalter bis zum Tod die bessere und günstigere Alternative zur gesetzlichen Krankenkasse GKV. Eine Faustregel der hc consulting besagt, dass bei einer Versicherungsdauer von mehr als 25 Jahren in einem Unternehmen und überdurchschnittlichen Bezügen im Alter, die PKV günstiger für den Rentner als die GKV ist.

Mit den vorauseilenden und überflüssigen Beitragsgarantien befeuert die Versicherungswirtschaft die sprunghaften Beitragsanpassungen in den privaten KV-Tarifen und fügt sich so selbst Schaden zu.

Datenbasis der GKV als Grundlage

Mitte eines jeden Jahres stehen die Daten über die Kostensteigerung im Gesundheitswesen auf Basis der Ausgaben der GKV im entsprechenden ersten Quartal zur Verfügung. Diese Daten oder mindestens die Kostensteigerung aller privaten KVs in allen Tarifen sollten die regelmäßige Grundlage zur Anpassung von Beiträgen der PKV sein. Mitte eines jeden Jahres könnte dann die aktuelle Ausgabensituation in den PKV-Beiträgen eingepreist sein. Am Ende wären insbesondere die Versicherten zufrieden, entsteht doch so eine gewisse Verstetigung der ohnehin anstehenden PKV-Beitragserhöhungen. Da der Beitragsanstieg im Gleichschritt mit der GKV stattfindet, würde auch die unnötige Sorge vor unbezahlbaren PKV-Beiträgen im Alter der Vergangenheit angehören.

Private Krankenversicherungen berufen sich aber lieber auf die PKV-Kalkulationsverordnung und lassen alles beim Alten um so größere Spielräume bei der Gestaltung der PKV-Beiträge zu haben. Oder verweigert die Politik eine Veränderung der Berechnungsmethoden von Beitragsanpassungen, um der ungeliebten PKV auf dem Weg zur Bürgerversicherung weiteren Schaden zuzufügen? Wahrscheinlich trifft beides zu. Beitragsgarantien sollten verboten werden, gleichzeitig sollte die Kostensteigerung im Gesundheitswesen zeitgleich in alle PKV-Tarife eingebaut werden. Und zwar unabhängig von der Ausgabensituation einer kleinen Kohorte von Versicherten in einem unbedeutenden Tarif einer einzelnen (kleinen) privaten KV.