Update: PKV-Beitragserhöhung 2021

Beitragsanpassungen PKV und GKV 2009 bis 2020

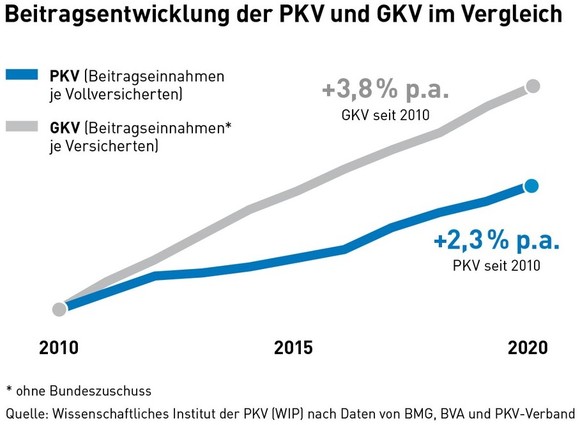

Durch die Beitragserhöhung von teilweise über 30 % in der Pflegepflichtversicherung Tarif PVN sind praktisch alle Kunden der privaten Krankenversicherung von eine Beitragserhöhung zum 01.01.2020 betroffen. In den Jahren 2009 bis 2019 wurde die private Krankenversicherung im Durchschnitt aller PKVs und aller Tarife jedes Jahr um 2,8 % teurer. Viele PKV-Kunden haben besonders in den letzten Jahren die Erfahrung höherer Beitragsanpassungen gemacht. Bei den 2,8 % p.a. Beitragserhöhungen handelt es sich eben um den Schnitt. An dieser Stelle kommt der § 204 VVG zur Geltung. Wer durch eine PKV-Tarifoptimierung mit dem entsprechenden Tarifwechsel regelmäßig seine PKV-Beiträge reguliert, der zahlt kleinere KV-Beiträge. Bei der Berechnung der PKV-Beitragserhöhungen in Relation zur GKV könnte man den Anteil der Altersrückstellungen in den PKV-Beiträgen rausrechnen, verfügt doch die GKV über keine Alterungsrückstellungen, sondern nur über den Bundeszuschuss. Alle PKV-Versicherten zusammen haben 270 Milliarden Euro für die höheren Gesundheitskosten im Alter angespart.

Im gleichen Zeitraum kletterten die Beiträge der gesetzlichen Krankenkassen GKV jedes Jahr um 3,3 %. Allerdings ist bei den erstaunlichen 3,3 % Beitragsanstieg p.a. der Bundeszuschuss zur gesetzlichen Krankenkasse in Höhe von 14,5 Milliarden EURO jährlich nicht berücksichtigt. Eigentlich ist das ein Fehler in der Berechnung des WIP (Wissenschaftliches Institut der PKV) des PKV-Verbandes, der Bundeszuschuss ist eben vorhanden und wird auch nicht wegfallen (können). Mit dem Bundeszuschuss sollen versicherungsfremde Leistungen und Kosten der demographischen Entwicklung aufgefangen werden.

Kalkuliert man zu Ungunsten der PKV die Altersrückstellungen in den Vergleich der Systeme mit ein und zieht zu Gunsten der GKV den Bundeszuschuss von der Beitragssteigerung ab, so wird der Unterschied in der Beitragsentwicklung nicht mehr 0.5 % p.a. betragen. Am Ende steigen GKV- und PKV-Beiträge im Gleichschritt.

Wie ist das bei den höheren PKV-Versicherungsleistungen im Schadenfall möglich? Das bessere Leistungsniveau der privaten Krankenversicherung ist von Anfang an in den Grundbeiträgen und der Kalkulation der PKV berücksichtigt, bei den Beitragserhöhungen kommt nur noch die Kostensteigerung hinzu.

Kostentreiber im Gesundheitswesen 2019

Im ersten Quartal 2019 haben die gesetzlichen Krankenkassen 62,3 Milliarden Euro eingenommen und diesen Betrag auch wieder ausgegeben. Rückstellungen für die Überalterung der Deutschen werden nicht gebildet. Die Reserven reichen für die Ausgaben eines Monats. GKV-Kunden haben dieselben Krankheiten wie PKV-Versicherte, deshalb werden unseres Erachtens die Kostensteigerungen in der GKV mehr oder weniger auch so in der privaten Krankenversicherung ankommen. Insgesamt gehen die Kosten im Vergleich zum Vorjahr um 3,9 % nach oben. Besonders stark waren die Zuwächse bei Psychotherapeuten und in der ambulanten Palliativversorgung. Unter dem Schnitt stiegen die Ausgaben der GKV für Arzneimittel und bei stationären Aufenthalten.

PKV-Sondereffekte bei Beitragsanpassungen

Im Gegensatz zur GKV betreibt die PKV Vorsorge für das Älterwerden ihrer Versicherten und die sich daraus ergebenden Kostensteigerungen und Beitragserhöhungen durch die Bildung von Alterungsrückstellungen. In jungen Jahren zahlt man als PKV-Kunde mehr Beiträge als für Krankheitskosten und Verwaltung verbraucht werden ein, aus dem Guthaben werden die Altersrückstellungen gebildet. Alterungsrückstellungen müssen bis zum statistischen Ableben eines jeden Versicherten in ausreichender Höhe gebildet werden und enthalten Zinseinnahmen. Da die Zinsen in den letzten Jahren ständig gesunken sind, müssen die fehlenden Zinseinnahmen in der Kalkulation der Rückstellungen durch höhere Beiträge ausgeglichen werden. Das ist heute schmerzhaft, aber grundsolide finanziert. Sollten die Zinsen wieder steigen, werden die PKV-Versicherten deutlich entlastet werden. So etwas widerspricht der Lebenserfahrung, aber die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) wird bei höheren Zinsen eine Reduzierung der PKV-Beiträge im Zweifel auch gegen die Versicherungen durchsetzen. Dennoch steigen die PKV-Beiträge heute wegen der kleinen Zinsen, die GKV hat dieses Problem nicht. GKV-Versicherte müssen die negative demographische Entwicklung in Deutschland durch Leistungskürzungen oder durch höhere Beiträge im Alter finanzieren. Ein Umstand, der beim allgemeinen „PKV-Bashing“ vollständig übersehen wird. In 10 Jahren wird es nicht mehr heißen „wie komme ich noch bis 55 zurück in die GKV“, sondern „sieh zu, dass du früh genug in die PKV wechselst, da zahlst du im Alter weniger und bist richtig versichert“.

PKV-Kalkulationsverordnung

Neben der Vorschrift zur Umwandlung von sinkenden Zinsen in Beitragserhöhungen schreibt die Kalkulationsverordnung der privaten Krankenversicherung vor, wann höhere Ausgaben zu höheren Beiträgen führen dürfen bzw. führen müssen. Hierzu müssen die Ausgaben bestimmte Schwellen überschreiten, in der Regel sind das 5 % oder 10 %. Ein neuer AXA-Tarif verfügt erstmalig über eine 3 % Schwelle. Sehen die AVB eines Tarifes zum Beispiel eine Schwelle von 5 % für die Genehmigung von Beitragserhöhungen vor, so kann die Versicherung die Beiträge auch dann nicht anpassen, wenn etwa drei Jahre hintereinander die Kosten um jeweils 4 % gestiegen sind. Deshalb kommt es zu den ungeliebten sprunghaften Beitragssteigerungen der PKV. Jahrelang passiert nichts, dann geht der Beitrag um 25 % nach oben. Bei einer stetigen Beitragserhöhung sind die Kosten am Ende zwar nicht geringer, Beitragsanpassungen sind aber subjektiv nicht mehr so problematisch wie heute. In der GKV gehen die Beiträge mehr oder weniger synchron mit den Kosten nach oben und werden von den Versicherten klaglos hingenommen.

PKV-Beitragsanpassung BAP 2020

Nimmt man die von verschiedenen privaten Krankenversicherungen für unisex-Neutarife ausgesprochenen Beitragsgarantien bis zum 31.12.2020 als Indikator für Beitragserhöhungen im laufenden Jahr 2020, dann kommt es in 2020 nicht oder nur zu kleineren Anpassungen. Wir haben für die Beitragsgarantien kein Verständnis. Die Ausgaben der PKV bleiben nicht gleich, wenn die Kosten der GKV um 3,9 % ansteigen. Macht die Branche ohne Not immer wieder die gleichen Fehler und belastet ein sehr gutes Produkt wie die PKV mit kurzfristigen Garantien? Immerhin ist durch die Altersrückstellungen eine garantierte und langfristige Nachhaltigkeit in die PKV eingebaut. Im ersten Quartal 2019 sind die Ausgaben für GKV-Kunden, immerhin gut 70 Millionen Menschen, um 3,9 % gestiegen. Diese 3,9 % müssen sich auch in den Kosten der PKV niederschlagen. Für die PKV-Versicherten kommen die weiter gesunkenen Zinsen und die Unwägbarkeiten durch die Kalkulationsverordnung hinzu. Deshalb sieht die hc consulting AG eine durchschnittliche PKV-Beitragserhöhung oder jedenfalls eine Kostensteigerung von gut 4 % für 2020 voraus. Ob die vorhergesagten 4 % auch in Beitragsanpassungen 2020 münden werden, ist wegen der Politik der Versicherungsgesellschaften fraglich. Falls das nicht so ist, laufen die Kosten auf wie bei einem Renovierungsstau in einem alten Haus und führen dann erst in den folgenden Jahren zu den unerwünschten und hohen Beitragssprüngen. Bis spätestens 29.11.2019 müssen die von der BAP 2020 betroffenen PKV-Kunden ein Schreiben Ihrer Versicherung mit den genauen Beiträgen erhalten.

BAP Allianz 2020, BAP AXA 2020, BAP Barmenia 2020, BAP Continentale 2020, BAP Signal Iduna Deutscher Ring 2020, BAP SDK 2020, BAP Münchener Verein 2020, BBKK BAP 2020, Alte Oldenburger BAP 2020, Allianz BAP 2020, BBKK BAP 2020

PKV-Tarifwechsel

In der Vergangenheit durch falsche und zu teure Tarife zu viel gezahlte PKV-Beiträge sind verloren. Berücksichtigt man die Höhe der Ausgaben für eine Krankenversicherung von etwa 16 % des Bruttoeinkommens, so gehört die Überprüfung der persönlichen Optionen durch eine Tarifoptimierung mit Tarifwechsel § 204 VVG zum Pflichtprogramm. hc consulting berät zu allen Aspekten als PKV-Spezialist und immer ganz ohne Kosten.

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, LKH, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen