Im Hinblick auf eine zukünftige Vollmitgliedschaft in einer privaten Krankenversicherung sollte sich der GKV-Versicherte allgemein zu den Themen informieren:

Funktionieren einer PKV

Leistungsangebot

Beitragsgestaltung

Beiträge im Alter

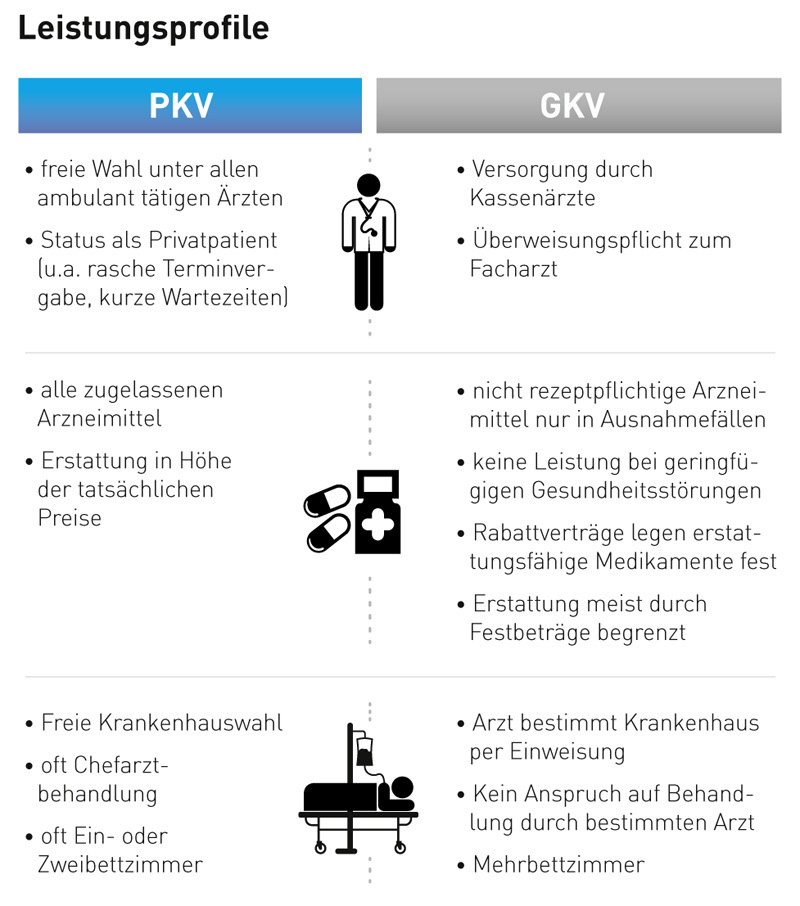

Während der Angehörige einer gesetzlichen Krankenkasse von Gesetzes wegen den Versicherungsschutz so nehmen muss, wie er vorgegeben wird, ist das in der PKV umgekehrt. Hier kann der Versicherte weitestgehend selbst entscheiden, in welchem Ausmaß er sich versichern möchte. Der gesetzliche Mindeststandard wird jedoch nie unterschritten. Ein überschaubares Risiko, zum Beispiel den jährlichen Selbstbehalt, kann er selbst übernehmen. Das hat eine deutliche Reduzierung des Monatsbeitrages zur Folge. Eine Vielfalt von Tarifen beinhaltet Leistungen, die in der Basisversicherung der GKV, der gesetzlichen Krankenversicherung, weder enthalten sein können noch dürfen. Zu solchen Wahlleistungen gehören der stationäre Krankenhausaufenthalt, eine im doppelten Sinn erstklassige Behandlungsform beim niedergelassenen Zahnarzt, alternative Heilmethoden und einiges mehr. Der PKV-Versicherte kann bedarfsgerecht für sich und für jeden einzelnen Mitversicherten entscheiden, was ihm wichtig ist, worauf er keinesfalls verzichten möchte, was eher wünschenswert ist, beziehungsweise was sich erübrigt. Wenn dieser Bedarfskatalog erstellt ist, geht es an den Tarifvergleich. Ein genauer PKV-Vergleich ist deswegen unentbehrlich, weil sich die Tarife nicht nur im Beitrag, sondern auch in der Leistung teilweise deutlich voneinander unterscheiden. Im Endeffekt entscheidet das individuelle Anforderungsprofil über die zukünftige PKV-Mitgliedschaft.

zum Beispiel den jährlichen Selbstbehalt, kann er selbst übernehmen. Das hat eine deutliche Reduzierung des Monatsbeitrages zur Folge. Eine Vielfalt von Tarifen beinhaltet Leistungen, die in der Basisversicherung der GKV, der gesetzlichen Krankenversicherung, weder enthalten sein können noch dürfen. Zu solchen Wahlleistungen gehören der stationäre Krankenhausaufenthalt, eine im doppelten Sinn erstklassige Behandlungsform beim niedergelassenen Zahnarzt, alternative Heilmethoden und einiges mehr. Der PKV-Versicherte kann bedarfsgerecht für sich und für jeden einzelnen Mitversicherten entscheiden, was ihm wichtig ist, worauf er keinesfalls verzichten möchte, was eher wünschenswert ist, beziehungsweise was sich erübrigt. Wenn dieser Bedarfskatalog erstellt ist, geht es an den Tarifvergleich. Ein genauer PKV-Vergleich ist deswegen unentbehrlich, weil sich die Tarife nicht nur im Beitrag, sondern auch in der Leistung teilweise deutlich voneinander unterscheiden. Im Endeffekt entscheidet das individuelle Anforderungsprofil über die zukünftige PKV-Mitgliedschaft.

Doch welche PKV ist die Richtige?

Grundsätzlich gilt, dass alle dem Verband der Privaten Krankenversicherung angehörenden Mitglieder als PKV-Unternehmen für den Geschäftsbetrieb in Deutschland zugelassen sind. Jede dieser Versicherungen bietet von Gesetzes wegen eine Krankheitsvollversicherung nach den Vorgaben des Versicherungsvertragsgesetzes VVG, des Versicherungsaufsichtsgesetzes sowie von SGB V, dem fünften Sozialgesetzbuch an. Der Versicherte ist auf der sicheren Seite, wenn er mit einem Mitglied des PKV-Verbandes eine private Krankheitsvollversicherung abschließt. Damit hat er einen Anspruch auf den Arbeitgeberzuschuss zur Krankenversicherung. Die vertraglich vereinbarten Leistungen rund um den Versicherungsschutz sind lebenslang garantiert. Sie können, im Gegensatz zur GKV, weder durch Gesetzgebung noch durch den Versicherer im Nachhinein reduziert, das heißt zum Nachteil des Versicherten geändert werden.

Ihre persönliche Entscheidung für die eine andere private Krankenversicherung können Sie vom jeweiligen Tarifangebot abhängig machen. Sie können auch einer persönlichen Empfehlung folgen. Oder Empfehlungen der hc consulting AG. Alle Anbieter unterliegen eine strengen staatlichen Kontrolle und Aufsicht. Untersucht man Vergleiche der privaten KV, zum Beispiel Test, FinanzTip oder das Manager Magazin über 10 Jahre oder mehr, stellt man fest, dass eigentlich jedes Mal eine andere Versicherung Testsieger ist.

Während der gesamten Dauer des PKV-Vertrages berät die hc consulting AG die Versicherten zu allen Fragen und Problemen. Dazu gehört auch die regelmäßige und kostenlose Tarifoptimierung mit dem Tarifwechsel zur Reduzierung des Beitrages. Das ist zum Beispiel nach Beitragserhöhungen und im Rentenalter wichtig.