Das Wichtigste vorab:

-

Der Anteil der Krankenversicherungsbeiträge an den Ausgaben der Rentner ist hoch, egal ob in der GKV oder der PKV. Unser Gesundheitssystem ist teuer und gut.

-

Die PKV hat enorme Rückstellungen gebildet. Von diesem Kapital können Sie profitieren.

-

Mit unserem 100 % kostenlosen PKV-Tarifwechsel gem. § 204 VVG werden die meisten Probleme gelöst. Das gilt auch im Krankheitsfall.

Problematik der PKV im Alter

Beim Thema PKV im Alter denken viele Versicherte sofort: das ist/wird zu teuer, hätte ich doch rechtzeitig von der PKV in die GKV gewechselt, die Beitragssteigerungen fressen meine Rente auf und so weiter. Die gesamte Problematik betrifft natürlich ebenso alle PKV-Versicherten vor Beginn des Rentenalters, die preisgünstigen und bezahlbaren Versicherungsschutz suchen.

Zu Beginn des Rentenalters wird der Beitrag der GKV nach dem neuen Renteneinkommen neu berechnet, also genau so wie im Berufsleben zahlt der gut verdienende Rentner einen höheren Beitrag als der gering verdienende Rentner. Niemals ist die gesetzliche Krankenversicherung umsonst, das denken viele Versicherte, sowohl in der GKV als auch in der PKV (auch private Kasse genannt). Anstelle des Arbeitgebers tritt für den Arbeitgeberzuschuss zur Krankenversicherung die gesetzliche Rentenversicherung ein, der Zuschuss wird auf der Basis der Höhe der gesetzlichen Rente berechnet, private Zusatzeinkommen spielen beim Zuschuss zur Krankenversicherung der Rentner keine Rolle.

Diesen Zuschuss zur Krankenversicherung erhält in derselben Höhe auch der Privatversicherte. Der Zuschuss der gesetzlichen Rentenversicherung zur Krankenversicherung der Rentner kann somit bei der Betrachtung der PKV im Alter, besonders im Vergleich zu GKV Versicherten, vernachlässigt werden.

PKV oder GKV

Häufig wird bei der Sorge um die Finanzierbarkeit der PKV im Alter vergessen, dass man entweder privat oder gesetzlich versichert sein muss, ganz ohne Kranken- und Pflegeversicherung geht es auch im Rentenalter nicht. Und beide Systeme müssen vom Versicherten bezahlt werden. Lediglich der Rentner mit einer so kleinen gesetzlichen Rente, welche gerade über der Grundversorgung liegt, ist günstiger in der gesetzlichen Krankenversicherung aufgehoben. Doch auch für den PKV-Kunden mit einer kleinen Rente gibt es bezahlbare Lösungen. Vergessen darf man auch nicht, dass nicht nur die gesetzliche Rente zur Berechnung des Beitrages der gesetzlichen Krankenversicherung der Rentner herangezogen wird, sondern das komplette weitere Einkommen im Rentenalter, wie bei einem Arbeitnehmer. In der privaten Krankenversicherung der Rentner spielt das Einkommen keine Rolle. Wichtig sind unter anderem die Versicherungsjahre in Ihrer aktuellen privaten Krankenversicherung, der Versicherungsumfang und eventuell früher einmal vereinbarte Risikozuschläge. Im Laufe der Jahre wird ein erheblicher Teil der Beiträge von Ihrer privaten Krankenversicherung nicht für Krankheitskosten und Verwaltung ausgegeben, sondern für Ihren Vertrag unter Ihrem Namen angespart, wie in einer privaten Rentenversicherung. Dieses Guthaben wird im Rentenalter des PKV-Versicherten nach und nach an den Versicherten ausgeschüttet und verringert so den Beitrag Ihrer privaten Krankenversicherung.

Das Kapitaldeckungsverfahren gibt es nur in der PKV, nicht in der GKV. Hier gilt das Umlageverfahren. Alleine schon aus diesem Grund sind die meisten Sorgen über die Beiträge der PKV im Alter unnötig.

Darüber hinaus dürfen auch die Leistungsunterschiede zwischen GKV und PKV nicht vergessen werden. Neben der PKV-Tarifoptimierung, welche die gleiche Leistung bei günstigerem Beitrag anstrebt, hat der privat Krankenversicherte im Gegensatz zum GKV-Kunden die Möglichkeit, die Leistung seines Vertrages bis auf das Niveau der gesetzlichen Krankenversicherung abzusenken. Hierdurch ist der Spielraum für Beitragsreduzierungen so groß, dass praktisch jeder Wunsch erfüllt werden kann. Wir behaupten von uns, fast alle PKV-Beitragsprobleme im Alter lösen zu können.

Grundsätze zur PKV über 65

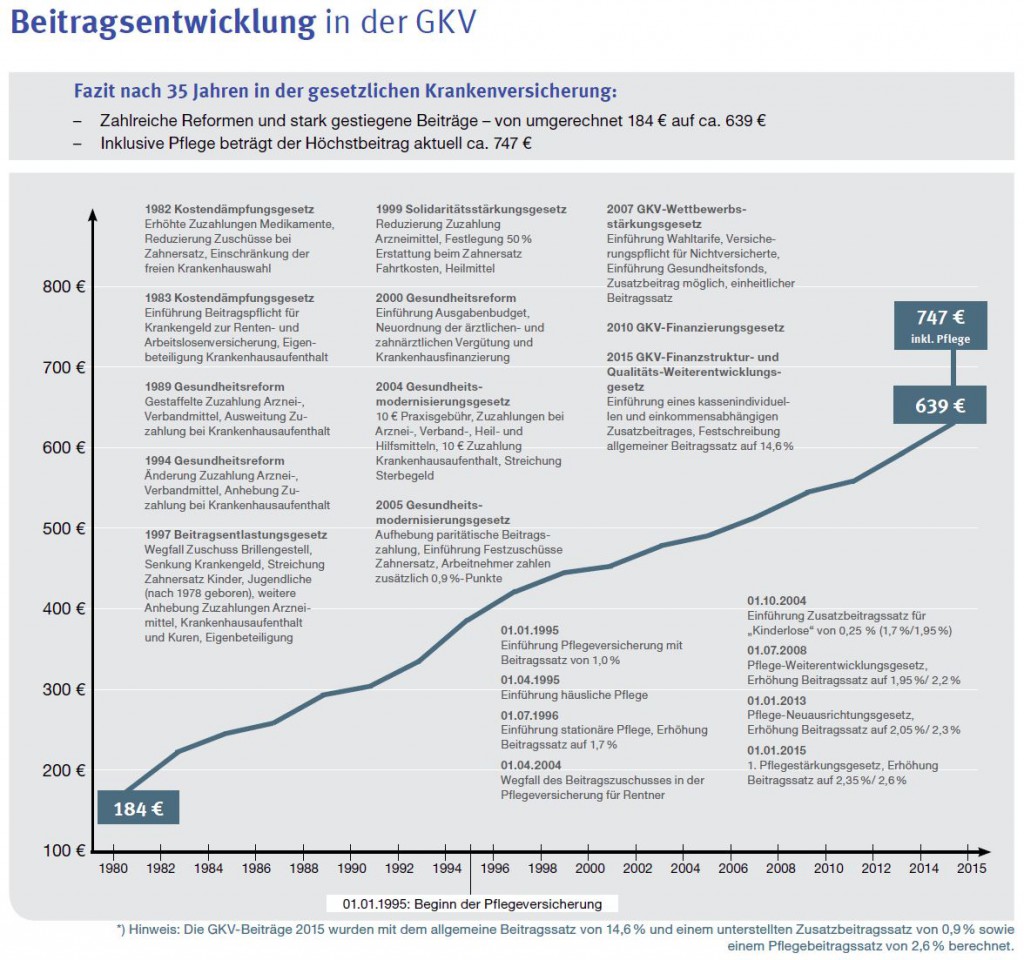

Die PKV über 65 und ihre Beitragsentwicklung beschäftigt viele Menschen. Die Altersgrenze 65 Jahre bedeutet der Anfang des letzten großen Lebensabschnitts mit Veränderungen und Unbekannten. Mit Beginn der Rente fallen die gewohnten Einnahmequellen weg. Man hat weniger Geld zur Verfügung als früher und dann auch noch die PKV über 65. Ist die private Krankenversicherung nicht in den letzten Jahren schon bedrohlich teurer geworden, hatte das mit dem fortschreitenden Alter zu tun oder weil man jetzt im erhöhten Alter erkrankt oder Pflegefall ist? In den Medien sieht und hört man doch immer von den Rentnern, die Ihre PKV über 65 nicht mehr bezahlen können! Grundsätzlich ändert sich der Versicherungsbeitrag für die PKV über 65 nicht; jedenfalls nicht nach oben und erst recht nicht aus Altersgründen oder wegen krankheitsbedingten individuellen Leistungsbezügen. Das Gegenteil ist in diesem Fall richtig: ab dem 61. Lebensjahr fällt die Zuzahlung des 10 Prozentigen gesetzlichen Zuschlags weg. Mit dem Erreichen des 65. Geburtstags wird Ihre Krankenversicherungsprämie aus den angesparten Beträgen des gesetzlichen Zuschlags entlastet. Außerdem wird mit Beginn des Rentenalters die Krankentagegeldversicherung aus Ihrem Tarif gestrichen. Die Tarifprämie für diesen Teil Ihrer PKV über 65 entfällt damit.

Aterungsrückstellungen in der PKV ab 65

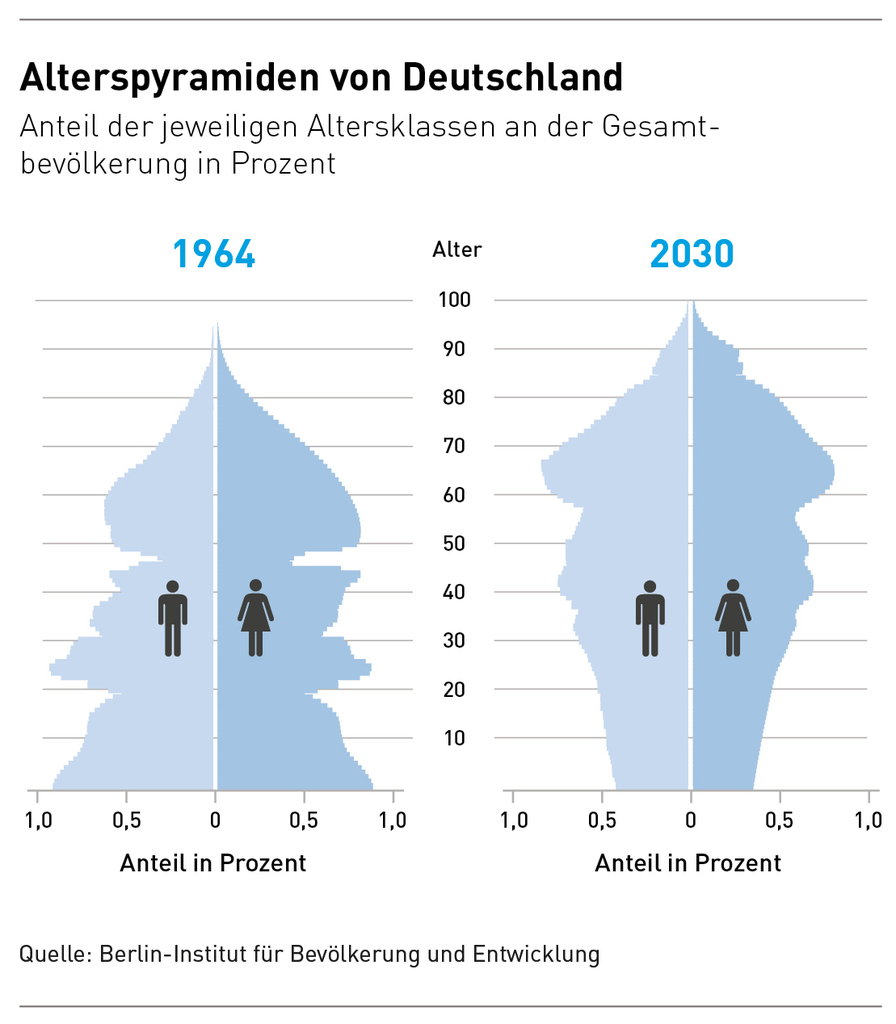

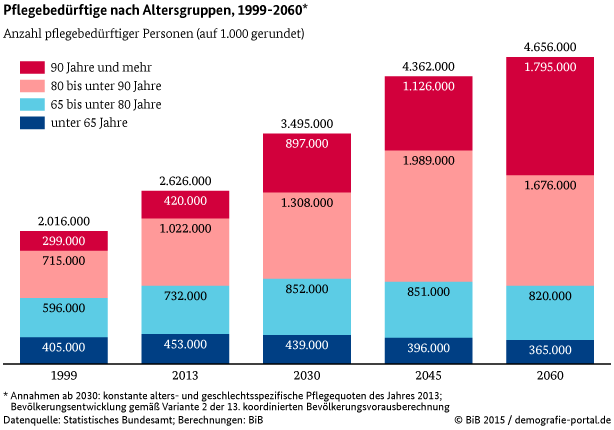

Der Hauptgarant für eine stabile bezahlbare Krankenversicherungsprämie ist Ihre Altersrückstellung. Sie haben in Ihrem privaten Krankenversicherungsvertrag über alle Jahre hinweg wesentlich mehr bezahlt, als es für Ihr individuelles Leistungsrisiko notwendig war. Sie haben hohe Rücklagen gebildet, die jetzt Ihrem PKV-Vertrag über 65 zu Gute kommen. Je länger Sie Ihre Zeit in der PKV verbracht haben, umso höher sind Ihre Altersrückstellungen. Mögliche Beitragserhöhungen, die Sie doch noch treffen können, entstehen aus den Änderungen der Kalkulationsgrundlagen der PKV, die die Branche bei Vertragsabschluss nicht absehen konnte. Hierbei handelt es sich im Wesentlichen um die Verbesserungen und Entwicklungen im medizinischen Bereich, sowie um die demographische Entwicklung der Versicherten. Die Leute werden allgemein immer älter und verursachen länger immer höhere Kosten.

Dieses Problem betrifft natürlich das gesamte Gesundheitswesen, also auch gerade die gesetzlich Krankenversicherten, weil diese GKV-Mitglieder über keine Anlageersparnisse verfügen und damit zu einer Prämienentlastung im Alter in ihrem Krankenversicherungssystem nicht beitragen. Hier können in der GKV nur noch Beitragserhöhungen und Leistungskürzungen erfolgen.

Video Demografie, PKV

Tarifwechsel PKV ab 65

Ist Ihnen Ihr PKV-Beitrag über 65 dennoch zu hoch, haben Sie im Gegensatz zu einem GKV-Versicherten die Möglichkeit, sogar das Recht, nach § 204 VVG einen Tarifwechsel innerhalb Ihrer privaten Krankenversicherung durchzuführen. Durch Schließung von alten Tarifen (in geschlossenen Tarifen gibt es keine Neuaufnahmen mehr) und durch die Entwicklung von neuen Tarifen gibt es in den meisten privaten Krankenversicherungen eine Vielzahl von Tarifwechselmöglichkeiten die in Betracht gezogen werden können. Auch wenn Sie erkrankt sind oder Pflegegelder in Anspruch nehmen, scheuen Sie sich nicht Ihren PKV-Vertrag kostengünstiger zu gestalten. Ihre Gesundheit und Ihr Alter spielen beim Tarifwechsel im Gegensatz zur Neuantragsstellung keine Rolle. Es steht Ihnen zu, ganz ohne moralische Bedenken. Die PKV ist ein Wirtschaftsunternehmen mit Gewinnerzielungsabsichten und muß die Sache einkalkulieren. Ziel bei der Tarifoptimierung ist es, das Leistungspaket Ihres Krankenversicherungsvertrages zu erhalten und dabei Ihren Krankenversicherungsbeitrag optimal zu senken. Die möglicht hohe Beitragssenkung als Hauptziel der Tarifumstellung macht für den Versicherten oft aber keinen Sinn. Für den Honorarberater dagegen schon, aus der Höhe der Ersparnis wird seine Provision berechnet. Wir erzielen unsere Einnahmen nur aus den traditionell in Ihrer Krankenversicherungsprämie enthaltenen Verwaltungskosten. Diese zahlen Sie immer, mit oder ohne Honorarberater. Der Tarifwechsel mit hc consulting AG ist 100 % kostenlos.

Leistungsfall Krankheit oder Pflege und Tarifwechsel

Die PKV-Tarifoptimierung im Leistungsfall von Krankheit oder Pflege ist für viele Versicherte ein Tabuthema. Wer unter einer schweren Erkrankung leidet, ist in erster Linie froh und dankbar, dass die private Krankenversicherung die Kosten der medizinischen Leistungen übernimmt. Ist es denn dann nicht undankbar, die doch ordentlich Leistungen erstattende PKV mit einem Tarifwechsel zu Optimierung des PKV Beitrags zu zwingen?Für einige meist ältere Menschen, die persönliche Kontakte in ihrem privaten und wirtschaftlichen Leben korrekt und immer mit Anstand gepflegt haben, kommt eine Optimierung ihres Krankenversicherungvertrages erst dann zur Sprache, wenn es finanziell nicht mehr geht; auch durch die Initiative von Angehörigen oder in schweren Pflegefällen durch die Vertretungsberechtigten. Zusätzlich besteht gerade bei dauerhaften Leistungsempfängern immer die Sorge, bei einer Optimierung ihres Krankenversicherungstarifs Leistungseinbußen oder Leistungsverweigerungen Ihrer privaten Krankenversicherung zu erfahren.

Bei einer Tarifoptimierung im Leistungsfall von Krankheit oder Pflege ist genau das nicht der Fall, wenn Sie die Tarifoptimierung mit einem verantwortungsbewusstem Profi in offener Kommunikation mit Ihrer PKV durchführen lassen; erworbene Rechte bleiben somit erhalten, PKV- Beiträge werden gesenkt. Nehmen Sie unsere Erfahrung in Anspruch, wird die Beitragsoptimierung für Sie kosten- und honorarfrei erfolgreich durchgeführt.

Beitragsoptimierung und Versicherungsgesellschaft

Die Versicherungsgesellschaften haben in den letzten Jahrzehnten konsolidiert, wurden umstrukturiert, haben untereinander über die Maße konkurriert mit teilweise negativen Ergebnissen, die nicht nur von Aktionären oder Mitgliedern getragen werden mussten, sondern gerade auch von der Versichertengemeinschaft gestemmt wurden, also auch durch Sie. Dass keine private Krankenversicherungsgesellschaft bis jetzt in eine endgültige wirtschaftliche Notlage geraten ist, grenzt sicherlich nicht an ein Wunder, sondern zeigt die Kapitalstärke des privaten Krankenversicherungsmarktes, was wiederum sehr beruhigend ist. Die Versicherungsgesellschaften haben in der Vergangenheit Fehler aus unterschiedlichen Motiven heraus gemacht. Einer der häufigsten Fehler war die Gier nach größtmöglichem Wachstum in einem doch sehr beschränkten Markt. Es gibt eben nur einen Anteil von 10 Prozent unserer Bevölkerung, der sich laut gesetzlichen Vorgaben im privaten Krankenversicherungsmarkt bewegt; konkurrieren bedeutet hier reines Verdrängen mit wirtschaftlich negativen Auswirkungen für alle Beteiligten.

Zum Glück ist die Versicherungswirtschaft lernfähig und hat in eigener Initiative in Verbindung mit der Aufsichtsbehörde und dem Gesetzgeber Neuerungen an den Tag gebracht, die zur Beruhigung und zur wirtschaftlichen Erholung der Branche führen konnten. Vor diesem Hintergrund brauchen Sie damit als chronischer Leistungsempfänger, der einen beitragsoptimierten und damit günstigerem Krankenversicherungsbeitrag wünscht kein schlechtes Gewissen zu haben. Mit Einführung des § 204 VVG ist der Tarifwechsel also auch die Tarifoptimierung im Leistungsfall von Krankheit oder Pflege vom Gesetzgeber geregelt und wird mittlerweile vom PKV-Verband offiziell mit schriftlicher Zusage von der Mehrheit der privaten Krankenversicherungsunternehmen unterstützt.

Anspruch auf PKV-Tarifwechsel

Ihr Anspruch auf eine Beitragsoptimierung der PKV im Leistungsfall von Krankheit oder Pflege ist in Ihrer privaten Krankenversicherung demnach genauso verbrieft, wie die Übernahme Ihrer medizinischen Kosten. Ein Tarifwechsel wird in der versicherungsmathematischen Kalkulationsgrundlage von den jeweiligen privaten Krankenversicherungen berücksichtigt. Kein Mitarbeiter Ihrer PKV hat einen Vorteil, wenn Sie auf erworbene Rechte verzichten, im Gegenteil, da die Bearbeitung von individuellen Vertragswünschen und Leistungen ein Garant für eine wesentliche Anzahl von qualifizierten Arbeits- und Ausbildungsplätzen ist.

Bei der Beitragsoptimierung im Leistungsfall von Krankheit oder Pflege oder auch im allgemeinen Tarifwechsel ist eine vornehme Zurückhaltung nicht erforderlich. Die PKV-Unternehmen sind nicht unsere Gegner oder Feinde, bei denen man sich möglichst ausgefuchst verhalten muß. Man kann absolut sachlich im Rahmen der vertraglichen und gesetzlichen Gegebenheiten mit den Gesellschaften verhandeln. Ihr Interesse an der Wahrung Ihrer Rechte und auf der anderen Seite die Interessen der Versicherungsgesellschaften sind ebenbürtig. Ein offenes Miteinander bei der Beitragsoptimierung im Leistungsfall von Krankheit oder Pflege unter zur Hilfenahme professioneller Unterstützung, die für Sie auch noch kostenlos von uns sichergestellt wird, bewahrt Ihnen für die Zukunft einen optimalen Krankenversicherungsschutz der für Sie bezahlbar bleibt.