Die politische Zukunft der privaten Krankenversicherung (PKV) ist ungewiss

Der Übergang zu einer Bürgerversicherung kann aber praktisch kaum durchgeführt werden

Die finanzielle und wirtschaftliche Zukunft der PKV ist sehr gut

Mit dem kostenlosen PKV-Tarifwechsel können wir bei langjährig privat Versicherten die Beiträge in fast allen Fällen unter das Niveau der GKV-Beiträge drücken

PKV und GKV

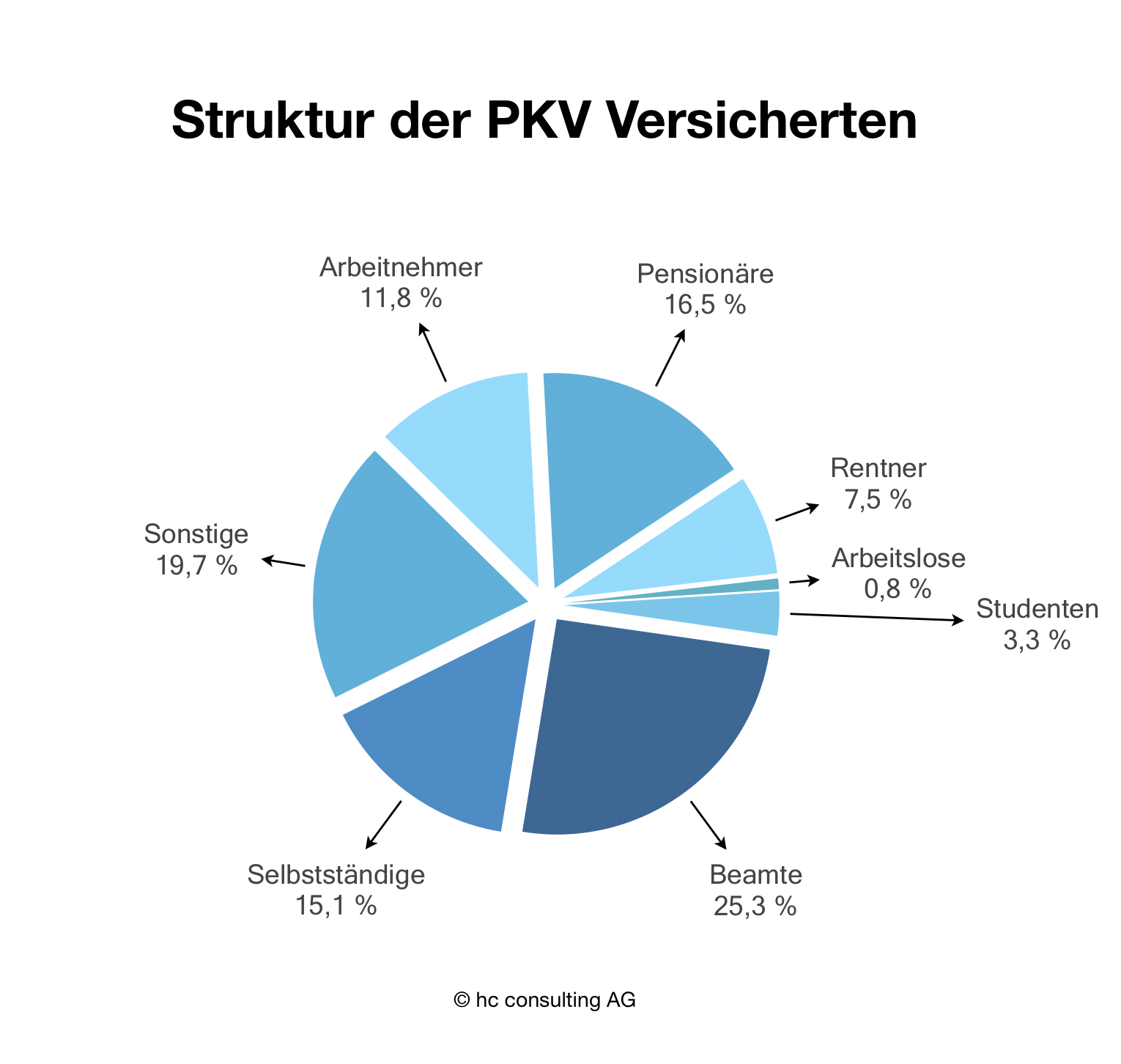

Die Zukunft der PKV lässt sich kaum alleine betrachten. Mit gerade mal einem gut zehnprozentigen Anteil aller Krankenversicherten in Deutschland, wobei die Hälfte der Versicherten beihilfeberechtigte Beamte sind, ist die private Krankenversicherung doch offensichtlich ein Leichtgewicht. Dennoch sprechen wir in unserem Land von einem dualen Krankenversicherungssystem, also privat und gesetzlich, das eine im Kapitaldeckungsverfahren und das andere durch die Solidargemeinschaft finanziert. Viele Vertreter unseres Staates hätten gerne ein einheitliches System. Die sogenannte Bürgerversicherung spukt schon lange und besonders vor Bundestagswahlen in den Köpfen der Politiker umher. Für die meisten Leute würde das letztendlich, natürlich unter Berücksichtigung einer Übergangsphase, die Abschaffung der PKV bedeuten. Hier würde das Allgemeinwohl zur juristischen Begründung herangezogen werden. Ihr Besitzstand, z. B. Ihre Altersrückstellungen würden dann aber erhalten bleiben.

Bürgerversicherung als Lösung?

Wahrscheinlich nicht, denn viele belastende Entwicklungen unseres Gesundheitssystems betreffen den gesamten Krankenversicherungsmarkt, also auch die gesetzlichen Krankenversicherungen. Bei der Betrachtung der Zukunft der PKV müsste man richtigerweise alle gemeinsamen Probleme der beiden Versicherungssysteme ausblenden. Hier handelt es sich im Wesentlichen um die demographische Entwicklung und um die Kostenspirale des Gesundheitswesens. Die Frage, welches System kommenden Belastungen besser standhalten könnte, sollte aber selbstverständlich auch eine Rolle spielen. Die Zukunft der PKV muss vor dem Hintergrund möglicher besserer Alternativen betrachtet werden. Bleiben diese aus, können nur beide Systeme getrennt voneinander weiterentwickelt werden. Vielleicht könnten systemübergreifende Probleme gemeinsam angegangen werden; weniger Konkurrenz wäre in diesem Fall für alle Versicherten mehr. PKV und GKV bieten im Wettbewerb einen einheitlichen Tarif an.

Fehler der Vergangenheit

Wurden schwerwiegende Fehler gemacht und hat man daraus gelernt? Jedenfalls ist der Krankenversicherungsmarkt von heute ein anderer als noch vor wenigen Jahren. Eine vertriebskostenlastige Sparte wurde in die Schranken gewiesen, auch auf eigenen Wunsch; man hat also gelernt. Billig- und Einsteigertarife hat die PKV zum größten Teil wieder abgeschafft. Man will Neukundengewinnung nicht mehr um jeden Preis. Die Absicherung auf hohem Leistungsniveau steht wieder mehr im Focus. Auch wurde der PKV in den letzten Jahren ein zusätzliches Solidaritätssystem seitens des Gesetzgebers auferlegt.

Sozial-Tarife der PKV

Mit der Einführung des Notlagentarifs muss die private Krankenversicherung auch zahlungseingeschränkten Versicherungsnehmern weiter einen gesetzlichen Grundschutz gewähren. Versicherte mit schlechten Risiken finden im Basistarif immer einen Versicherungsschutz nach den Vorgaben der Sozialkassen. Eine soziale Sicherung, die vorher nur den gesetzlich Versicherten zu Gute kam. Ein Tatbestand, der einer Bürgerversicherung sehr nahe kommt. Nein, das ist schon die Bürgerversicherung.

Altersrückstellungen

Die PKV verfügt im Gegensatz zur GKV über ein enormes Kapitalvermögen. Der größte Teil des angesparten Vermögens befindet sich in den sogenannten Altersrückstellungen, also Rücklagen für zukünftige höhere medizinische Ausgaben für eine immer ältere Versichertengemeinschaft. Wer zwanzig Jahre in seiner PKV versichert war, hat für ein nicht unerhebliches Kapitalpolster gesorgt. Der gesetzlich Versicherte hat keine Rücklagen vorzuweisen. Versicherungsleistungen können nur aus den laufenden Sozialversicherungsabgaben bestritten werden und zusätzlich seit vielen Jahren unter zu Hilfenahme von Steuergeldern, dem Bundeszuschuss.

Das deutsche Gesundheitswesen lebt von einer Mischkalkulation aus privat Versicherten und GKV-Mitgliedern. Würden ab morgen die Einnahmen der PKV-Vollversicherten auf GKV-Level reduziert werden, würde das den Gesundheitsapparat vor große Probleme stellen, auch GKV-Versicherte würden das spüren. Genau so, wie die GKV-Versicherten heute schon im Alltagsbetrieb eigentlich nicht elementar benachteiligt werden.

Beitragsoptimierung der PKV

Außerdem hat der PKV-Versicherte das Recht nach § 204 VVG, seinen Krankenversicherungsvertrag innerhalb seiner Gesellschaft immer in einen für ihn optimalen Tarif umzustellen, selbstverständlich in Verbindung mit einem möglichst günstigen Beitrag. Für die PKV-Unternehmen ein Zustand, der auf jeden Fall zu geringeren Beitragseinnahmen führt. Die jeweiligen privaten Krankenversicherungen bevorzugen die Kunden, die in ihrem Tarif stillhalten und weniger an einen Tarifwechsel denken. Trotzdem sind sich die meisten Gesellschaften Ihrer Verpflichtung bewusst und haben sich mit Hilfe eines Leitlinienpapiers über die störungsfreie und zügige Durchführung einer gewünschten Tarifoptimierung verständigt.

Unser Gesundheitswesen gehört zu den besten der Welt, auch Dank der gegenseitigen Befruchtung der beiden Systeme GKV und PKV.

Versicherungsbestand

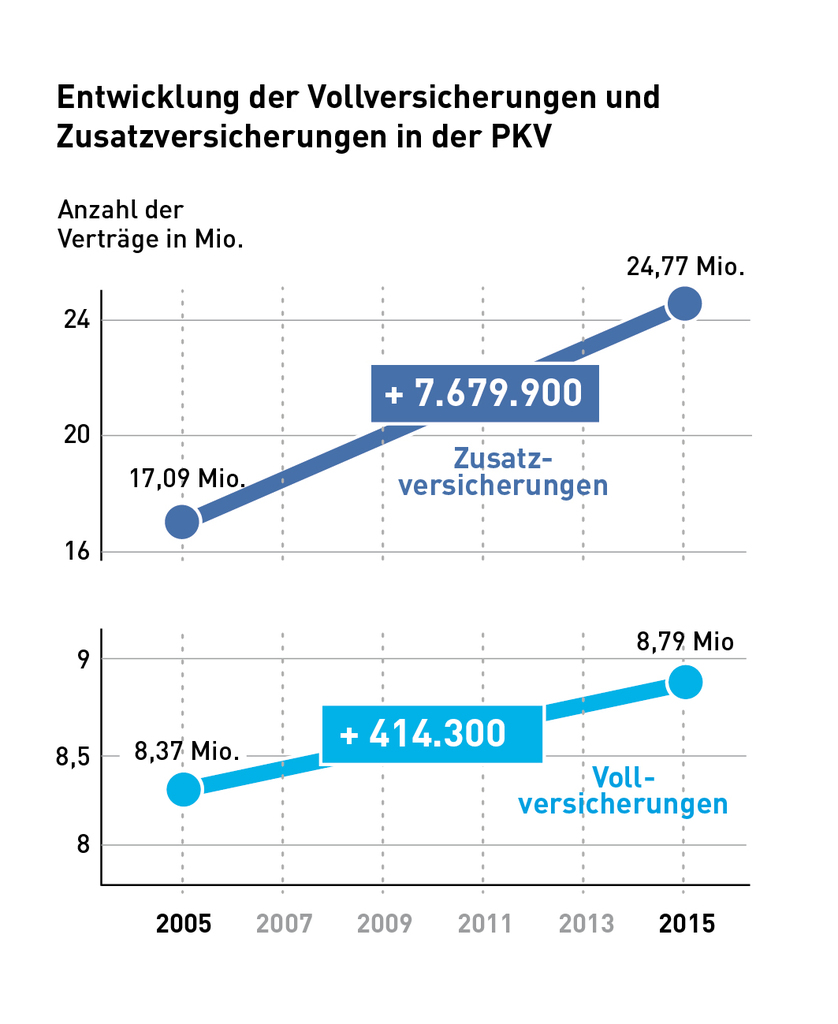

Wie schon in den letzten Jahren wird die Anzahl der privaten Krankenvollversicherungen auch in den nächsten Jahren zurückgehen. Trotz massiver Zuwanderung nach Deutschland sinkt das Potential für die PKV-Vollversicherung (anders: die PKV-Zusatzversicherung wächst) aus demografischen Gründen und zum Teil wegen des Imageverlustes. PKV zu teuer? lässt grüßen. Dieser leichte aber stetige Rückgang der Zahl der Kunden der PKV hat für das versicherungstechnische Ergebnis der Versicherungsgesellschaften aber eine positive Auswirkung: Es wird weniger Geld für teure Neuabschlüsse ausgegeben und es muss weniger Geld zu niedrigen Zinsen angelegt werden. Und die niedrigen Zinsen reichen immer noch zur Verzinsung der Alterungsrückstellungen und um die „Versprechen“ der PKV an die Versicherten einzuhalten. Auch ein schrumpfender PKV-Markt ist attraktiv und bedient immer noch rund 10 % des Gesundheitsmarktes im größten Lande Europas. Sollten die Geschäfte mal nicht mehr so gut laufen, trägt der Versicherte das wirtschaftliche Risiko der Branche in Form von Beitragsanpassungen. Viel Handlungsspielraum beim Anlegen der Gelder hat die Branche nicht, der allergrößte Teil der Kapitalanlagen steckt in A bis AAA-Ratings. Fallende Zinsen werden aber früher oder später zu Beitragsanpassungen (so in 2017) führen.

Beitragserhöhungen

Ihre Private Krankenversicherung darf eine Beitragsanpassung erst durchführen, wenn die Leistungsausgaben einen Schwellenwert von 5 bis 10 % überschreiten. Liegen also z.B. die Ausgaben 5 Jahre hintereinander 4 % über dem Vorjahr, also insgesamt ca. 20 % höher, darf trotzdem keine Beitragserhöhung erfolgen. Ist die Ausgabensteigerung dann über dem Schwellenwert, werden die Kostensteigerungen der letzten Jahre auf einen Schlag nachgeholt.

Da man die Jahre ohne Beitragsanpassung in der eigenen PKV gerne vergisst, ist die Verunsicherung bei einer Beitragserhöhung um 25 % natürlich groß und weckt Ängste. Wie soll ich das später bezahlen? Allerdings sollen die Schwellenwerte für Beitragserhöhungen in der Privaten Krankenversicherung gesenkt werden. Bei Erhöhungen von etwa 3 % in jedem Jahr ist die Verunsicherung nicht mehr so groß. Die durchschnittliche Beitragserhöhung der letzten 12 Jahre soll bei nur 4,50 % im Jahr liegen. Unsere Schätzungen liegen eher bei 10 %.

Ihre PKV wird von einer Behörde, der BaFin überwacht und muß sich an strenge Regeln halten. Der PKV-Markt ist stark in Bewegung (Sozialtarife, Unisextarife, Provisionsdeckelung und Bürgerversicherung). Dennoch hat der PKV-Versicherte am Ende den Eindruck: Die machen was sie wollen. Und sind die Einnahmen zu gering, schicken die Versicherer ihren Kunden einen Brief und verlangen einfach mehr Beitrag ab dem nächsten Ersten.

Kostenloses PKV-Vertragsmanagement und PKV-Tarifwechsel

Mit Ihren Beiträgen bezahlen Sie auch einen Verwaltungskostenanteil. Ob Sie das wollen oder auch nicht. Von einem Teil der Verwaltungskosten werden wir als PKV-Versicherungsmakler von Ihrer Versicherung bezahlt. Deshalb müssen Sie nicht für die Beratung und den Tarifwechsel zu Ihrer PKV bezahlen.