Der günstigste PKV-Tarif ist der brancheneinheitliche NLT

Mit staatlicher Hilfe sind BTN oder STN-Tarif kostenlos

Das beste Preis-Leistungs-Verhähltnis bringt nur der PKV-Tarifwechsel § 204 VVG

Infos zum PKV-Zuschuss bei Kurzarbeit finden Sie hier.

Infos zum PKV-Zuschuss bei Arbeitslosigkeit finden Sie hier.

Infos zum PKV-Zuschuss bei Hartz IV und Grundsicherung im Alter finden Sie hier.

Sorgen um die Finanzierung der eigenen privaten Krankenversicherung

Viele Kunden der privaten Krankenversicherung machen sich große Sorgen um die Höhe der Beiträge ihrer eigenen PKV und haben deshalb Angst vor der Zukunft. Der Wechsel von der GKV in die PKV wird bereut und eine wie auch immer gestaltete Bürgerversicherung als Lösung des Problems herbeigesehnt. Warum es das bestehende System überhaupt gibt, können Sie auch hier nachlesen. Als unabhängiger PKV-Versicherungsmakler stehen wir eindeutig auf der Seite der Versicherten und vertreten deren Interessen. Wenn es die Möglichkeit einer Kostenreduzierung durch eine Tarifoptimierung bzw. einen Tarifwechsel gibt, dann werden wir Ihnen diesen Ausweg aufzeigen. Die vollumfängliche Betreuung Ihrer PKV durch die hc consulting AG können Sie hier starten. Möglich ist eine Beratung für Kunden dieser PKVs:

Allianz, ARAG, AXA, Barmenia, BBKK, Generali, Continentale, DBV, Deutscher Ring, DKV, Gothaer, Hallesche, Hanse Merkur, Inter, LKH, Münchener Verein, R+V, Signal Iduna, SDK, UKV, uniVersa; Ausnahmen

Stiftung Warentest Finanztest über die hc consulting AG

Keine Kündigung der PKV – Erhalt von erworbenen Rechten

Wir beraten unsere Kunden zu bereits bestehenden privaten Krankenversicherungen. Wir verkaufen keine Versicherungen. Unsere Beratung ist immer vollumfänglich und immer zu 100 % kostenlos. Dabei vertreten wir die Interessen unserer Kunden gegenüber der PKV und finden das individuell beste Preis-Leistungs-Verhältnis.

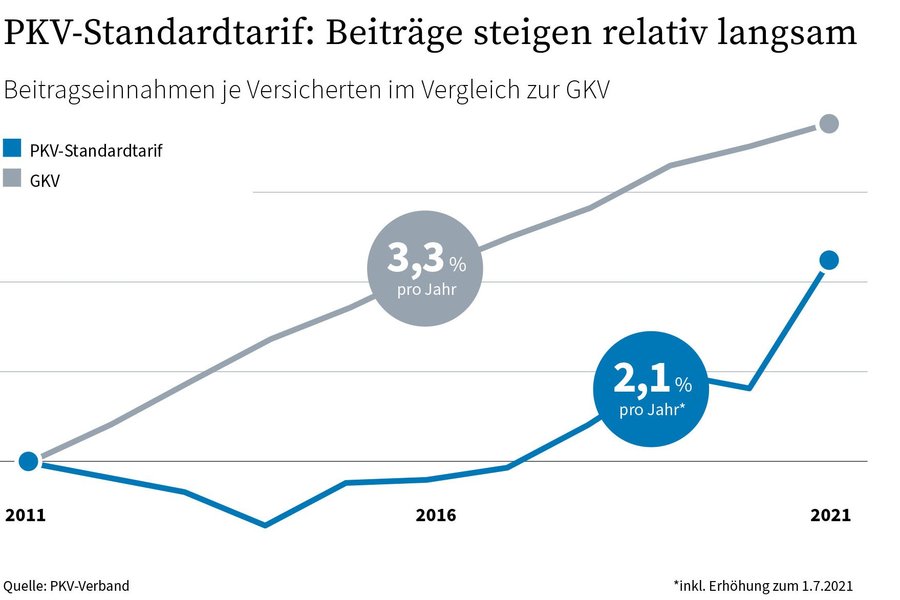

Versicherte im PKV-Standardtarif

Eine Krankenversicherung ist in Deutschland Pflicht, entweder die gesetzliche Krankenkasse, GKV, oder die private Krankenversicherung, PKV müssen von jedem bezahlt werden. Für die PKV gilt: Kann ich meinen PKV-Beitrag nicht mehr bezahlen, so tritt ein gesetzlich vorgeschriebener Ablauf automatisch in Kraft. Nach drei Monaten Beitragsrückstand erfolgt ein Tarifwechsel in den Notlagentarif NLT (avb-nlt-2013.pdb). Der Versicherte erhält von seiner PKV eine neue Police mit den Versicherungsbedingungen des NLT und dem neuen Beitrag. Der liegt inklusive der Pflegepflichtversicherung PVN bei unter 150 Euro im Monat und bietet einen ausreichenden Versicherungsschutz für Notlagen, nicht für Vorsorgeuntersuchungen und Zahnersatz.

Auch wer die Beiträge des NLT nicht bezahlt, ist dennoch unbefristet versichert. Eine rückwirkende Versicherung im Notlagentarif ist nicht möglich. Die entstandenen Schulden bei der PKV aus den ersten drei unbezahlten Monaten des alten Tarifs und den laufenden NLT-Beiträgen werden von der privaten Versicherung im normalen Inkassoverfahren geltend gemacht und müssen am Ende bezahlt werden. Ausnahme: Der PKV-Kunde hat ein Einkommen unter der Pfändungsgrenze. Dann kann man den Rest des Lebens kostenlos im Notlagentarif versichert bleiben. Diese Regeln gelten für Rentner und Berufstätige oder Arbeitssuchende bzw. Arbeitslose. Durch ein Urteil des BGH vom 5.12.2018 (IV ZR 81/18) wird die „Attraktivität“ des Notlagentarifs NLT erheblich eingeschränkt. Versicherungsleistungen der PKV aus dem Notlagentarif dürfen mit Beitragsrückständen verrechnet werden.

Wer mit seinem Einkommen über der Pfändungsfreigrenze liegt, stellt sich regelmäßig die Frage, wie er (als Rentner) aus der privaten Krankenversicherung rauskommt. Das geht praktisch nicht. Als Fazit lässt sich festhalten, dass für PKV-Versicherte mit ganz kleinem Einkommen (inkl. Bezieher staatlicher Leistungen wie Hartz IV und der Grundrente) und mit überdurchschnittlichen Bezügen die Finanzierung der privaten Krankenversicherung gut geregelt ist. PKV-Kunden mit einem Einkommen, welches nur knapp über der Pfändungsgrenze liegt, wären besser in der GKV aufgehoben. Wir sind für die Einführung einer KV-Bürgerversicherung, um so Ungerechtigkeiten zu beseitigen. Gleichzeitig könnten die PKV-Kunden mit einem kleineren PKV-Beitrag als in der Bürgerversicherung ihren Frieden mit der privaten Krankenversicherung machen.

Vor dem Hintergrund der ständig steigenden Kosten im Gesundheitswesen (der GKV-Höchstbeitrag liegt 2022 bei über 930 EURO) wird deutlich, dass man eine laufende, professionelle und kostenlose Beratung zur privaten Krankenversicherung zwingend benötigt. Die hc consulting AG bietet diese immer zu 100 % kostenlose Beratung nicht nur zum PKV-Tarifwechsel gem. § 204 VVG, sondern zu allen Fragen rund um die PKV.

In unserem Blog zum PKV-Tarifwechsel erhalten Sie laufend aktuelle Informationen zum Thema.