Ältere Menschen verursachen im Gesundheitswesen höhere Ausgaben als jüngere

Unsere demografische Entwicklung führt zu stark steigenden Kosten

GKV und PKV treffen gegen diese Entwicklung unterschiedlich Vorsorge

Ein 40-Jähriger ist seltener krank als ein 60- oder 80-Jähriger. Deshalb sind die Kosten im Gesundheitswesen für Jüngere geringer als für Ältere. Die Ausgaben spiegeln sich in den Beiträgen für eine gesetzliche Krankenkasse (GKV) oder eine private Krankenversicherung wieder. Eine Krankenversicherung, egal ob PKV oder GKV, kennt diesen entscheidenden Kostenfaktor genau und kann den Anstieg der Ausgaben durch das Älterwerden der Versicherten ziemlich genau und über Jahrzehnte im Voraus berechnen. Nicht kalkulierbar ist dagegen die allgemeine Kostensteigerung in der Medizin. Die Preise für zukünftige Behandlungsmethoden und neue Medikamente dagegen lassen sich weder für die GKV noch für die PKV vorhersagen.

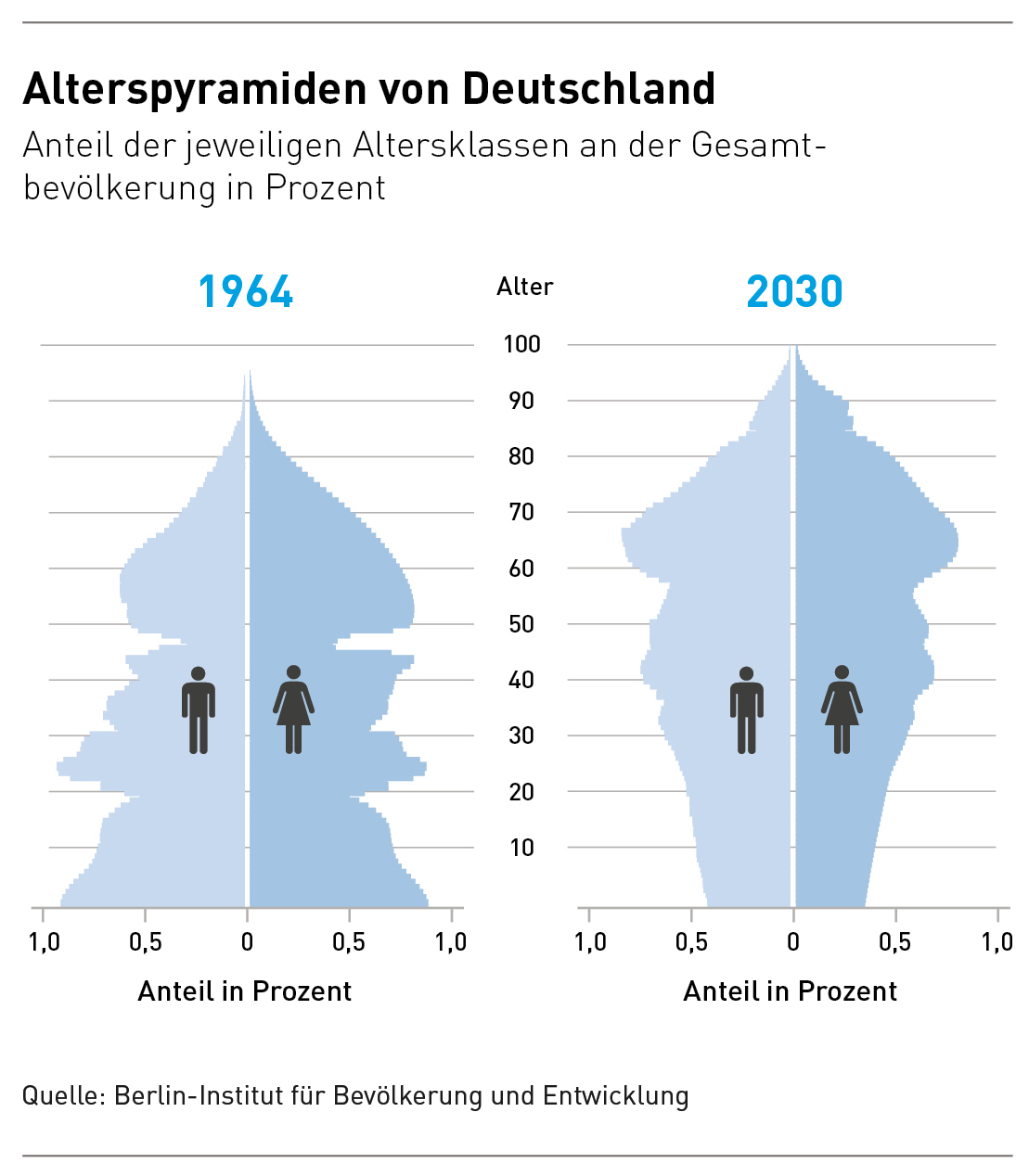

Die Frage der demografischen Entwicklung in Deutschland ist für die Beiträge der Krankenversicherungen GKV und PKV in der Zukunft mitentscheidend. Immer weniger jüngere Menschen stehen immer mehr älteren sozusagen „gegenüber“. Bald sind die Rentner in der Mehrheit.

Wie sorgen die Systeme GKV und PKV vor?

GKV und Demografie

Eine kapitalbildende Vorsorge der gesetzlichen Krankenkassen findet nicht statt. Die GKV muss sich auf die Politik verlassen. Leistungskürzungen (heimliche Rationierung), höhere Beiträge und breitere Bemessungsgrundlagen werden heute schon als Mittel zur Kostenkontrolle eingesetzt. Auch der Bundeszuschuss zur GKV, finanziert aus Steuergeldern, steigt ständig. In den letzten vierzig Jahren veränderte sich der GKV-Höchstbeitrag trotzdem von 50 EURO auf über 800 EURO im Monat. Und das bei gleichzeitig immer weniger Versicherungsleistungen. In der Zukunft wird unsere negative demografische Entwicklung die GKV vor enorme Probleme stellen. Die sind nur mit den oben beschriebenen Mitteln der Vergangenheit unbefriedigend zu lösen.

PKV und Demografie

Der Kostenfaktor Älterwerden der Versicherten wird in der privaten Krankenversicherung zu 100 % durch die Bildung von Altersrückstellungen (oder Alterungsrückstellungen) ausgeglichen. In jungen Jahren zahlt der PKV-Versicherte mehr als erforderlich ein und erhält im fortgeschrittenen Alter aus dem gebildeten Kapital Gutschriften zur Beitragsmilderung. Das sind für alle PKV-Kunden mehr als 250 Milliarden Euro. Mit anderen Worten: gäbe es keine allgemeine Kostensteigerung im Gesundheitswesen, so würde ein PKV-Beitrag ein Leben lang gleich hoch bleiben. Argumente gegen die PKV wie ein vermeintliches Problem mit dem Fehlen von neuen und jungen Versicherten (Ausbluten oder Überalterung) sind sachlich schlichtweg falsch. Steuerlich wir der PKV-Kunde vom Fiskus durch die Absetzbarkeit von großen Teilen des PKV-Beitrages inklusive der Altersrückstellungen (ebenso: zusätzliche Beitragsentlastungstarife) und deren steuerfreie Ausschüttung im Alter unterstützt. Leistungskürzungen sind in der PKV nicht erlaubt. Ein Nachteil in der Kapitaldeckung der Finanzierung der Kosten im Alter liegt in der zur Zeit niedrigen Verzinsung. Die fehlenden Zinseinnahmen müssen laut Kalkulationsverordnung der PKV durch höhere Beiträge ausgeglichen werden. Das haben viele privat Versicherte durch Beitragsanpassungen zu spüren bekommen. Aber besser heute mehr zahlen und als Rentner vom Angesparten profitieren als umgekehrt. Ein weiterer Nachteil des PKV-Systems liegt in der Tatsache der freien Wahl des Systems für freiwillig Versicherte. Nicht für jeden macht die PKV Sinn, zum Beispiel dann nicht, wenn der Einstieg zu spät erfolgte und nicht genügend Zeit für die Bildung von Rückstellungen geblieben ist oder bleibt. Wir gehen von mindestens 20 bis 25 Jahren Versicherungszeit bei Rentenbeginn innerhalb einer privaten KV aus.

Faustregel: Wer bei Rentenbeginn mindestens 20 Jahre in derselben PKV versichert ist und wer gleichzeitig überdurchschnittliche Rentenbezüge von mehr als 2.500 EURO erhält, der ist gegen die demografische Entwicklung in unserem Land besser als in der GKV gerüstet.

Zusätzlich bietet der Gesetzgeber dem PKV-Versicherten die Möglichkeit der Beitragsreduzierung durch den kostenlosen PKV-Tarifwechsel gem. § 204 VVG. Die hc consulting AG ist Marktführer und berät zu 100 % kostenlos.