Jeder Versicherte ist von der Beitragsanpassung betroffen

PKV-Beiträge insgesamt auf hohem Niveau

§ 204 VVG auch ohne Beitragserhöhung möglich

Prognose PKV-Erhöhung 2020

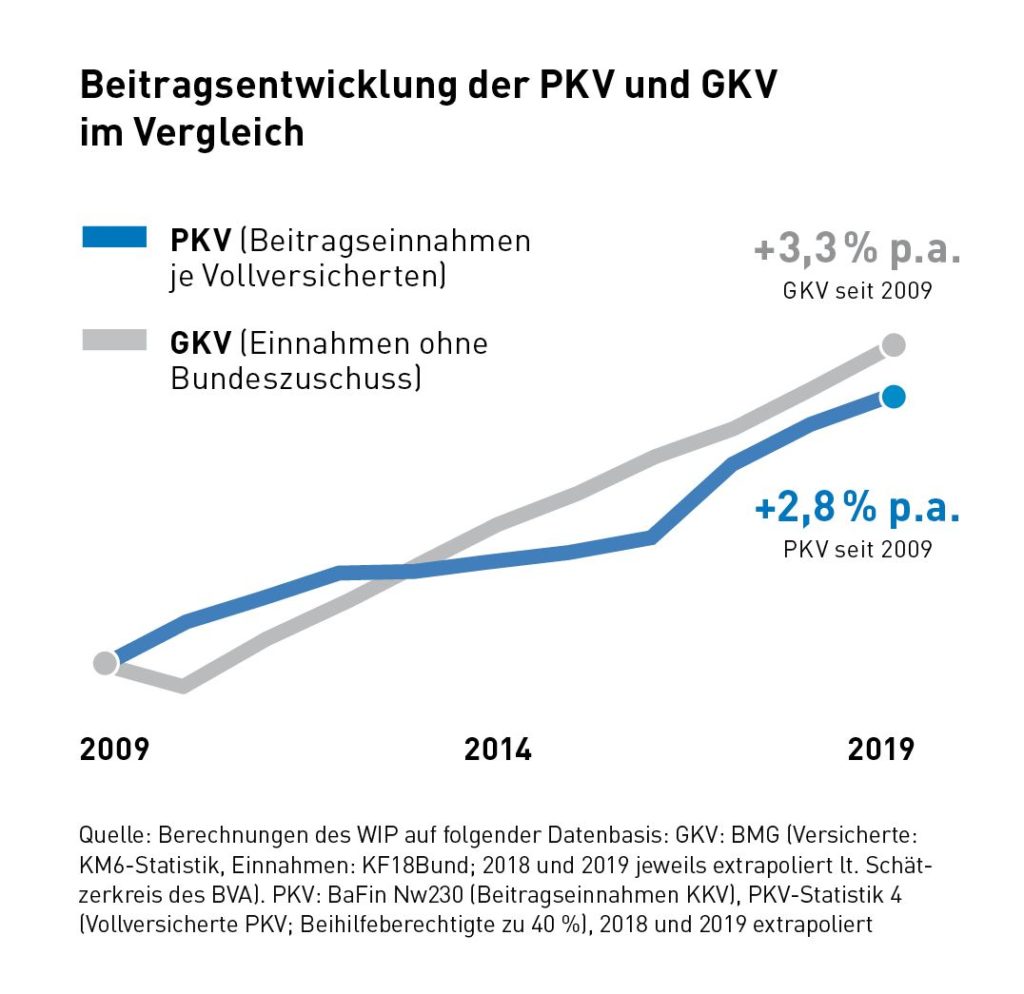

Zum 01.01.2019 wird es in vielen Tarifen der privaten Krankenversicherung (PKV) zu Beitragserhöhungen bzw. Beitragsanpassungen kommen. Durch die Beitragserhöhung der Pflegepflichtversicherung PVN sind alle PKV-Kunden von der Erhöhung betroffen. Beim Marktführer für Angestellte und Selbstständige, der DKV, soll die Beitragsanpassung zum 01.04.2019 erfolgen. Die Beitragserhöhungen 2019 werden im Mittel bei 3,0 % liegen. In den letzten zehn Jahren betrug die durchschnittliche Beitragsanpassung der PKV 3,0 % pro Jahr, in der gesetzlichen Krankenkasse (GKV) 3,2 %. Viele PKV-Kunden haben andere Erfahrungen mit Beitragserhöhungen innerhalb ihrer bestehenden PKV in den letzten Jahren gemacht, der reale Beitragsanstieg lag viel höher als die genannten 3,0 %. Auch diese Versicherten sollten eine PKV-Tarifoptimierung gem. § 204 VVG mit einem Tarifwechsel prüfen. Wichtig: Eine vollumfängliche Beratung zum Tarifwechsel muss zu 100 % kostenlos sein. Der privat Versicherte ist geradezu auf die Beitragsersparnis nach einem Tarifwechsel angewiesen und kann keine teuren Berater bezahlen. Siehe auch Stiftung Warentest Finanztest zum PKV-Tarifwechsel und zur hc consulting.

In unserem Blog zum PKV-Tarifwechsel erhalten Sie laufend Informationen zum Thema. So zum Beispiel Infos zu AXA, Gothaer, SDK, Signal Iduna, Deutscher Ring, Barmenia, uniVersa, Hallesche, Continentale, Inter, ARAG, Alte Oldenburger, UKV, BBKK, Allianz, Hanse Merkur, DKV zum 01.04.2019.

Wie kommt es zu den PKV-Beitragserhöhungen 2019?

Zum einen sind in diversen PKV-Tarifen die gesunkenen Zinsen für die Altersrückstellungen und die aktuellen Sterbetafeln noch nicht berücksichtigt. Gemäß der PKV-Kalkulationsverordnung müssen fehlende Zinseinnahmen durch Beitragserhöhungen ausgeglichen werden. Das tut heute weh, führt aber in der Zukunft zu günstigeren PKV-Beiträgen. Im Gegensatz zur GKV wird in der PKV der Kostenfaktor durch das Älterwerden der Versicherten mit den Alterungsrückstellungen ausgeglichen. Bei der demographischen Entwicklung in Deutschland (immer mehr Alte, immer weniger Junge) wird sich dieser Faktor absolut positiv für die PKV auswirken. So auch die Bundesregierung in einer Anfrage der Fraktion die Linke zur Situation der PKV aus 2018. Gerne diskutieren wir diesen oft übersehenen positiven Faktor für die PKV-Beitragserhöhungen der Zukunft persönlich mit Ihnen. Steigt die Lebenserwartung an und die Sterbetafeln müssen dementsprechend angepasst werden, so steigt auch der PKV-Beitrag. PKV-Altersrückstellungen müssen bis an das Lebensende reichen. Die hc consulting AG hat aus tausenden individuellen PKV-Beitragsverläufen eine fundamentierte Faustformel zum Thema Beiträge im Alter entwickelt.

Zum anderen sind die PKV-Beitragserhöhungen (wie auch die GKV-Beitragserhöhungen) systembedingt. Wer sich morgen ein Auto kaufen möchte, der überlegt wie hoch sein persönliches Budget ist und kauft sich dementsprechend ein Fahrzeug. Wer morgen ins Krankenhaus muss, der möchte nicht nach seinen individuellen finanziellen Möglichkeiten behandelt werden. Die weltbeste Behandlung ist dann gerade gut genug. Und diese Leistung erhält man dann in der Regel auch. Unsere Gesundheit und unser Leben sind uns eben am wichtigsten. Am Ende würden wir unser letztes Hemd geben. Das weiß auch die Industrie und bietet einen ständigen Fortschritt in medizinischen Methoden und Medikamenten. Gerade in den letzten Jahren sind extrem teure und gute neue Medikamente auf den Markt gekommen. An unserer ständig steigenden Lebenserwartung können wir den Erfolg des medizinischen Fortschritts für uns ablesen.

Wie sind die PKV-Beitragsanpassungen in den Griff zu bekommen?

Im Gegensatz zum GKV-Versicherten hat der Privatpatient das Instrument des PKV-Tarifwechsels oder der Tarifoptimierung gem. § 204 VVG. Ein Wechsel in jeden Tarif innerhalb der bestehenden PKV ist so möglich. Alle erworbenen Rechte wie die Altersrückstellungen und die zurückgelegten Versicherungsjahre, werden mit in den neuen Tarif genommen. Aus Sicht der Versicherten ist dem Gesetzgeber mit dem § 204 VVG ein Meisterstück gelungen. Ein Tarifwechsel kann jederzeit durchgeführt werden. Die hc consulting AG ist der Marktführer in der kostenlosen und vollumfänglichen Beratung zum PKV-Tarifwechsel. Als Versicherungsmakler stehen wir dabei rechtlich auf der Seite der Versicherten. Wir finden den besten Tarif innerhalb Ihrer privaten KV.