Wie sieht die Kranken-Pflichtversicherung in Deutschland in 10 und in 20 Jahren aus?

Bürgerversicherung

Bürgerversicherung

Die wichtigsten Elemente einer

Bürgerversicherung wie den PKV-Kontrahierungszwang für Menschen ohne Krankenversicherung und die Sozialtarife Notlagentarif (

NLT) und Standard- bzw. Basistarif (

STN und

BTN) gibt es bereits. Darüber hinaus wäre eine umfassendere Bürgerversicherung nur für eine kleine Gruppe von vielleicht 200.000 PKV-Kunden (von 9 Millionen) finanziell interessant. 200.000 Personen sind heute in Sozialtarifen versichert und haben wohlmöglich beim Wechsel in die PKV einen Fehler gemacht. Die anderen PKV-Kunden würden in einer Bürgerversicherung höhere KV-Beiträge zahlen. Versicherte der gesetzlichen Krankenkasse (GKV) hätten von einer

Bürgerversicherung keinen Vorteil, vielleicht sogar einen Nachteil durch die Aufnahme von sogenannten schlechten Risiken (alte und kranke PKV-Versicherte mit kleinem Einkommen). Wer als privat Versicherter seinen fiktiven

Bürgerversicherungsbeitrag herausfinden möchte, der muss nur ca. 17 % von seinen gesamten Einnahmen (nicht nur von der gesetzlichen Rente) berechnen und die schlechteren Versicherungsleitungen bzw. private Zusatzversicherungen mit einkalkulieren.

Eine Bürgerversicherung würde das Allgemeinwohl der Deutschen nicht stärken oder verbessern, sondern bedient lediglich

verschiedene politische Instinkte. Würde man heute ein Kranken-Pflichtversicherungssystem für 80 Millionen Deutsche entwerfen, so würde bestimmt nicht unsere Aufteilung in PKV und GKV dabei herauskommen. Das System ist aber

weit über 100 Jahre alt und die enormen Rechte der PKV-Kunden (z.B. 250 Milliarden EURO Alterungsrückstellungen) sind nicht verhandelbar. Die Einheitskasse in Form der Bürgerversicherung wird aus guten Gründen nicht kommen.

Demografische Entwicklung und PKV- bzw. GKV-Beiträge

Die

demografische Entwicklung in Deutschland bringt uns immer mehr Alte und immer weniger Junge und wird das heute zum Teil negative Image der privaten Krankenversicherung in 10, spätestens in 20 Jahren nachhaltig verändern. Dann wird es heißen: „Wenn Du die Möglichkeit hast und jung genug bist (max. 45 Jahre alt), geh auf jeden Fall in die PKV. Da bist du besser versichert und auch als

Rentner bezahlst du weniger als in der GKV“.

Die

demografische Entwicklung wird in der PKV durch die Bildung von Alterungsrückstellungen vollständig vorweggenommen und spielt für die PKV-Kunden somit

keine Rolle. So auch die

Bundesregierung zu einer Anfrage im Bundestag 2018. Die GKV dagegen spart nichts für später an und

muss in Zukunft ein Heer von alten Menschen mit hohen Ausgaben im Gesundheitswesen versorgen. Das geht nur mit weiteren Leistungskürzungen und höheren Beiträgen. Das Problem der historisch niedrigen Zinsen für die

PKV-Altersrückstellungen sollte dann Geschichte sein. Das Rentenniveau dagegen hängt nicht von der demographischen Entwicklung ab, sondern von der gesamtgesellschaftlichen Produktivität. Über die Rentenhöhe entscheidet ein Verteilungskampf. Die Höhe der GKV-Beiträge wird durch Leistungskürzungen geprägt.

Versicherungsleistung GKV und PKV

Jeder weiß es, die

PKV leistet mehr als die GKV. Es wird viel über Chefärzte, Heilpraktiker, Zahnersatz oder Wartezeiten auf einen Arzttermin geschrieben. Der eigentliche Leistungsunterschied zwischen GKV und PKV lässt sich auf zwei Themen reduzieren. Zum einen sind die Versicherungsleistungen der PKV unkündbar und beinhalten auch alle in Zukunft denkbaren Medikamente und Behandlungsmethoden. Das steht im Gegensatz zur GKV, hier wird zu Schaffung von politisch

akzeptablen Versicherungsbeiträgen über Jahrzehnte systematisch gekürzt. Zum anderen ist die verdeckte oder heimliche Rationierung heute innerhalb der GKV ein Riesenproblem. Die Formulierung „

verdeckte Rationierung“ ist keine Panikmache des Autors, sondern ein feststehender Begriff. Gemeint ist damit die Budgetierung der Ausgaben für ärztliche Leistungen und insbesondere der Kosten für Arzneimittel in Kombination mit der Unwissenheit des Patienten. Der Arzt haftet persönlich für „zu hohe“ Kosten bei seinen GKV-Patienten und steht deshalb unter einem unzumutbaren Druck. Gibt es zum Beispiel zwei unterschiedlich teure Medikamente, so erhält der GKV-Versicherte in aller Regel das Günstigere. Das kann genauso gut sein wie das neue und teurere Präparat. Oft ist es das aber nicht. Da der GKV-Patient von

dem neuen Mittel nichts erfährt, handelt es sich um eine versteckte Rationierung. Wer möchte das als Kranker erleben?

Private Zusatzversicherungen zur GKV

Um die Beiträge der GKV im gesellschaftlich akzeptablen Rahmen zu halten, wird es in der Zukunft zu immer mehr versteckten und offenen Leistungskürzungen in der gesetzlichen Krankenkasse kommen. Ohne Geld und ohne private Zahnzusatzversicherung ist heute schon das

sogenannte Kassengebiss von weitem zu erkennen.

Private Zusatzversicherungen werden eine immer größere Rolle spielen und sollten beim GKV-/PKV-Beitragsvergleich fairerweise auf die GKV-Beiträge gerechnet werden. Größtenteils unbekannt ist die Möglichkeit mit seiner GKV die Kostenerstattung zu vereinbaren (auch für GKV-Pflichtversicherte). Man geht als vollständiger Privatpatient zum Arzt und reicht die Privatrechnung vom Arzt oder aus der Apotheke zunächst bei der GKV ein und erhält dann den Rest der Kosten von seiner privaten ambulanten Zusatzversicherung. Nicht ganz billig, aber eine optimale Lösung für eine optimale medizinische Versorgung.

In unserem Blog zum PKV-Tarifwechsel erhalten Sie laufend aktuelle Informationen zum Thema.

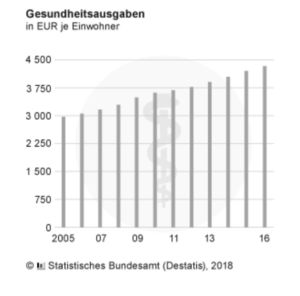

Krankheitskosten

Bürgerversicherung

Die wichtigsten Elemente einer Bürgerversicherung wie den PKV-Kontrahierungszwang für Menschen ohne Krankenversicherung und die Sozialtarife Notlagentarif (NLT) und Standard- bzw. Basistarif (STN und BTN) gibt es bereits. Darüber hinaus wäre eine umfassendere Bürgerversicherung nur für eine kleine Gruppe von vielleicht 200.000 PKV-Kunden (von 9 Millionen) finanziell interessant. 200.000 Personen sind heute in Sozialtarifen versichert und haben wohlmöglich beim Wechsel in die PKV einen Fehler gemacht. Die anderen PKV-Kunden würden in einer Bürgerversicherung höhere KV-Beiträge zahlen. Versicherte der gesetzlichen Krankenkasse (GKV) hätten von einer Bürgerversicherung keinen Vorteil, vielleicht sogar einen Nachteil durch die Aufnahme von sogenannten schlechten Risiken (alte und kranke PKV-Versicherte mit kleinem Einkommen). Wer als privat Versicherter seinen fiktiven Bürgerversicherungsbeitrag herausfinden möchte, der muss nur ca. 17 % von seinen gesamten Einnahmen (nicht nur von der gesetzlichen Rente) berechnen und die schlechteren Versicherungsleitungen bzw. private Zusatzversicherungen mit einkalkulieren.

Eine Bürgerversicherung würde das Allgemeinwohl der Deutschen nicht stärken oder verbessern, sondern bedient lediglich verschiedene politische Instinkte. Würde man heute ein Kranken-Pflichtversicherungssystem für 80 Millionen Deutsche entwerfen, so würde bestimmt nicht unsere Aufteilung in PKV und GKV dabei herauskommen. Das System ist aber weit über 100 Jahre alt und die enormen Rechte der PKV-Kunden (z.B. 250 Milliarden EURO Alterungsrückstellungen) sind nicht verhandelbar. Die Einheitskasse in Form der Bürgerversicherung wird aus guten Gründen nicht kommen.

Demografische Entwicklung und PKV- bzw. GKV-Beiträge

Die demografische Entwicklung in Deutschland bringt uns immer mehr Alte und immer weniger Junge und wird das heute zum Teil negative Image der privaten Krankenversicherung in 10, spätestens in 20 Jahren nachhaltig verändern. Dann wird es heißen: „Wenn Du die Möglichkeit hast und jung genug bist (max. 45 Jahre alt), geh auf jeden Fall in die PKV. Da bist du besser versichert und auch als Rentner bezahlst du weniger als in der GKV“.

Die demografische Entwicklung wird in der PKV durch die Bildung von Alterungsrückstellungen vollständig vorweggenommen und spielt für die PKV-Kunden somit keine Rolle. So auch die Bundesregierung zu einer Anfrage im Bundestag 2018. Die GKV dagegen spart nichts für später an und muss in Zukunft ein Heer von alten Menschen mit hohen Ausgaben im Gesundheitswesen versorgen. Das geht nur mit weiteren Leistungskürzungen und höheren Beiträgen. Das Problem der historisch niedrigen Zinsen für die PKV-Altersrückstellungen sollte dann Geschichte sein. Das Rentenniveau dagegen hängt nicht von der demographischen Entwicklung ab, sondern von der gesamtgesellschaftlichen Produktivität. Über die Rentenhöhe entscheidet ein Verteilungskampf. Die Höhe der GKV-Beiträge wird durch Leistungskürzungen geprägt.

Versicherungsleistung GKV und PKV

Jeder weiß es, die PKV leistet mehr als die GKV. Es wird viel über Chefärzte, Heilpraktiker, Zahnersatz oder Wartezeiten auf einen Arzttermin geschrieben. Der eigentliche Leistungsunterschied zwischen GKV und PKV lässt sich auf zwei Themen reduzieren. Zum einen sind die Versicherungsleistungen der PKV unkündbar und beinhalten auch alle in Zukunft denkbaren Medikamente und Behandlungsmethoden. Das steht im Gegensatz zur GKV, hier wird zu Schaffung von politisch akzeptablen Versicherungsbeiträgen über Jahrzehnte systematisch gekürzt. Zum anderen ist die verdeckte oder heimliche Rationierung heute innerhalb der GKV ein Riesenproblem. Die Formulierung „verdeckte Rationierung“ ist keine Panikmache des Autors, sondern ein feststehender Begriff. Gemeint ist damit die Budgetierung der Ausgaben für ärztliche Leistungen und insbesondere der Kosten für Arzneimittel in Kombination mit der Unwissenheit des Patienten. Der Arzt haftet persönlich für „zu hohe“ Kosten bei seinen GKV-Patienten und steht deshalb unter einem unzumutbaren Druck. Gibt es zum Beispiel zwei unterschiedlich teure Medikamente, so erhält der GKV-Versicherte in aller Regel das Günstigere. Das kann genauso gut sein wie das neue und teurere Präparat. Oft ist es das aber nicht. Da der GKV-Patient von dem neuen Mittel nichts erfährt, handelt es sich um eine versteckte Rationierung. Wer möchte das als Kranker erleben?

Private Zusatzversicherungen zur GKV

Um die Beiträge der GKV im gesellschaftlich akzeptablen Rahmen zu halten, wird es in der Zukunft zu immer mehr versteckten und offenen Leistungskürzungen in der gesetzlichen Krankenkasse kommen. Ohne Geld und ohne private Zahnzusatzversicherung ist heute schon das sogenannte Kassengebiss von weitem zu erkennen. Private Zusatzversicherungen werden eine immer größere Rolle spielen und sollten beim GKV-/PKV-Beitragsvergleich fairerweise auf die GKV-Beiträge gerechnet werden. Größtenteils unbekannt ist die Möglichkeit mit seiner GKV die Kostenerstattung zu vereinbaren (auch für GKV-Pflichtversicherte). Man geht als vollständiger Privatpatient zum Arzt und reicht die Privatrechnung vom Arzt oder aus der Apotheke zunächst bei der GKV ein und erhält dann den Rest der Kosten von seiner privaten ambulanten Zusatzversicherung. Nicht ganz billig, aber eine optimale Lösung für eine optimale medizinische Versorgung.

In unserem Blog zum PKV-Tarifwechsel erhalten Sie laufend aktuelle Informationen zum Thema.

Krankheitskosten

Bürgerversicherung

Die wichtigsten Elemente einer Bürgerversicherung wie den PKV-Kontrahierungszwang für Menschen ohne Krankenversicherung und die Sozialtarife Notlagentarif (NLT) und Standard- bzw. Basistarif (STN und BTN) gibt es bereits. Darüber hinaus wäre eine umfassendere Bürgerversicherung nur für eine kleine Gruppe von vielleicht 200.000 PKV-Kunden (von 9 Millionen) finanziell interessant. 200.000 Personen sind heute in Sozialtarifen versichert und haben wohlmöglich beim Wechsel in die PKV einen Fehler gemacht. Die anderen PKV-Kunden würden in einer Bürgerversicherung höhere KV-Beiträge zahlen. Versicherte der gesetzlichen Krankenkasse (GKV) hätten von einer Bürgerversicherung keinen Vorteil, vielleicht sogar einen Nachteil durch die Aufnahme von sogenannten schlechten Risiken (alte und kranke PKV-Versicherte mit kleinem Einkommen). Wer als privat Versicherter seinen fiktiven Bürgerversicherungsbeitrag herausfinden möchte, der muss nur ca. 17 % von seinen gesamten Einnahmen (nicht nur von der gesetzlichen Rente) berechnen und die schlechteren Versicherungsleitungen bzw. private Zusatzversicherungen mit einkalkulieren.

Eine Bürgerversicherung würde das Allgemeinwohl der Deutschen nicht stärken oder verbessern, sondern bedient lediglich verschiedene politische Instinkte. Würde man heute ein Kranken-Pflichtversicherungssystem für 80 Millionen Deutsche entwerfen, so würde bestimmt nicht unsere Aufteilung in PKV und GKV dabei herauskommen. Das System ist aber weit über 100 Jahre alt und die enormen Rechte der PKV-Kunden (z.B. 250 Milliarden EURO Alterungsrückstellungen) sind nicht verhandelbar. Die Einheitskasse in Form der Bürgerversicherung wird aus guten Gründen nicht kommen.

Demografische Entwicklung und PKV- bzw. GKV-Beiträge

Die demografische Entwicklung in Deutschland bringt uns immer mehr Alte und immer weniger Junge und wird das heute zum Teil negative Image der privaten Krankenversicherung in 10, spätestens in 20 Jahren nachhaltig verändern. Dann wird es heißen: „Wenn Du die Möglichkeit hast und jung genug bist (max. 45 Jahre alt), geh auf jeden Fall in die PKV. Da bist du besser versichert und auch als Rentner bezahlst du weniger als in der GKV“.

Die demografische Entwicklung wird in der PKV durch die Bildung von Alterungsrückstellungen vollständig vorweggenommen und spielt für die PKV-Kunden somit keine Rolle. So auch die Bundesregierung zu einer Anfrage im Bundestag 2018. Die GKV dagegen spart nichts für später an und muss in Zukunft ein Heer von alten Menschen mit hohen Ausgaben im Gesundheitswesen versorgen. Das geht nur mit weiteren Leistungskürzungen und höheren Beiträgen. Das Problem der historisch niedrigen Zinsen für die PKV-Altersrückstellungen sollte dann Geschichte sein. Das Rentenniveau dagegen hängt nicht von der demographischen Entwicklung ab, sondern von der gesamtgesellschaftlichen Produktivität. Über die Rentenhöhe entscheidet ein Verteilungskampf. Die Höhe der GKV-Beiträge wird durch Leistungskürzungen geprägt.

Versicherungsleistung GKV und PKV

Jeder weiß es, die PKV leistet mehr als die GKV. Es wird viel über Chefärzte, Heilpraktiker, Zahnersatz oder Wartezeiten auf einen Arzttermin geschrieben. Der eigentliche Leistungsunterschied zwischen GKV und PKV lässt sich auf zwei Themen reduzieren. Zum einen sind die Versicherungsleistungen der PKV unkündbar und beinhalten auch alle in Zukunft denkbaren Medikamente und Behandlungsmethoden. Das steht im Gegensatz zur GKV, hier wird zu Schaffung von politisch akzeptablen Versicherungsbeiträgen über Jahrzehnte systematisch gekürzt. Zum anderen ist die verdeckte oder heimliche Rationierung heute innerhalb der GKV ein Riesenproblem. Die Formulierung „verdeckte Rationierung“ ist keine Panikmache des Autors, sondern ein feststehender Begriff. Gemeint ist damit die Budgetierung der Ausgaben für ärztliche Leistungen und insbesondere der Kosten für Arzneimittel in Kombination mit der Unwissenheit des Patienten. Der Arzt haftet persönlich für „zu hohe“ Kosten bei seinen GKV-Patienten und steht deshalb unter einem unzumutbaren Druck. Gibt es zum Beispiel zwei unterschiedlich teure Medikamente, so erhält der GKV-Versicherte in aller Regel das Günstigere. Das kann genauso gut sein wie das neue und teurere Präparat. Oft ist es das aber nicht. Da der GKV-Patient von dem neuen Mittel nichts erfährt, handelt es sich um eine versteckte Rationierung. Wer möchte das als Kranker erleben?

Private Zusatzversicherungen zur GKV

Um die Beiträge der GKV im gesellschaftlich akzeptablen Rahmen zu halten, wird es in der Zukunft zu immer mehr versteckten und offenen Leistungskürzungen in der gesetzlichen Krankenkasse kommen. Ohne Geld und ohne private Zahnzusatzversicherung ist heute schon das sogenannte Kassengebiss von weitem zu erkennen. Private Zusatzversicherungen werden eine immer größere Rolle spielen und sollten beim GKV-/PKV-Beitragsvergleich fairerweise auf die GKV-Beiträge gerechnet werden. Größtenteils unbekannt ist die Möglichkeit mit seiner GKV die Kostenerstattung zu vereinbaren (auch für GKV-Pflichtversicherte). Man geht als vollständiger Privatpatient zum Arzt und reicht die Privatrechnung vom Arzt oder aus der Apotheke zunächst bei der GKV ein und erhält dann den Rest der Kosten von seiner privaten ambulanten Zusatzversicherung. Nicht ganz billig, aber eine optimale Lösung für eine optimale medizinische Versorgung.

In unserem Blog zum PKV-Tarifwechsel erhalten Sie laufend aktuelle Informationen zum Thema.

Krankheitskosten